- 0

- CoinNess

- 20.11.02

- 320

- 0

[서울=뉴시스] 김경택 기자 = 유안타증권은 6일 아이엘사이언스에 대해 본업 성장과 함께 신사업 모멘텀이 부각되고 있다고 분석했다. 투자의견 및 목표주가는 따로 제시하지 않았다.

허선재 유안타증권 연구원은 "아이엘사이언스는 작년 4분기부터 대형 건설사향 수주 물량이 큰 폭으로 늘어나고 있으며 실리콘렌즈의 사용 범위 확대에 따라 미래차와 헤어케어 부문에서의 신사업 추진 또한 가시화 중"이라면서 "더불어 최근 190만주 규모의 전환사채(CB) 물량 또한 시장에서 소화되며 오버행 이슈도 해소됐기 때문에 향후 견조한 주가 흐름을 기대해도 좋다고 판단한다"고 말했다.

실제 아이엘사이언스는 건설사향 수주 물량이 확대되고 있다. 도급업체로의 지위 상승 효과가 나타나며 작년 4분기에만 2020년 매출액의 114% 수준인 약 200억원 규모의 대형 건설사향 수주를 확보했다. 충분한 레퍼런스가 쌓이며 꾸준한 수주 확대가 예상되는 만큼 본업에서의 안정적 실적 기여가 지속될 것으로 전망된다.

허 연구원은 "아이엘사이언스는 작년 12월22일 하이비젼시스템 및 퓨런티어향 자율주행차용 센싱카메라 공정 장비(UV 경화시스템)의 유리렌즈를 실리콘렌즈로 대체하는 업무협약(MOU)을 체결했다"며 "더불어 현대모비스향 멀티빔 해드램프용 실리콘렌즈의 제품 테스트 및 단가 협상은 마무리 단계에 접어들었으며 빠르면 올해 1분기부터 본격적인 공급이 시작될 것으로 전망한다"고 말했다.

헤어케어 사업 역시 1분기 JW홀딩스와 폴리니크의 글로벌 공급 계약 체결이 예상되고 당장 1분기부터 일본 유럽 중동향 제품 판매가 시작될 것으로 전망된다고 덧붙였다.

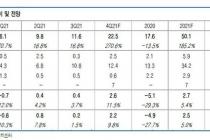

그는 "올해부터는 꾸준한 건설사향 수주 증가에 더불어 ▲완성차향 실리콘 렌즈 공급 ▲UV 경화시스템 실리콘 렌즈 공급 ▲폴리니크의 해외판매까지 더해지면서 본격적인 성장 국면에 진입할 것"이라며 "올해 매출액과 영업이익은 1007억원, 98억원으로 전년 대비 각각 101.2%, 260.8% 증가할 것"이라고 예상했다.

◎공감언론 뉴시스 mrkt@newsis.com

댓글 0

추천+댓글 한마디가 작성자에게 힘이 됩니다.

권한이 없습니다.

![[속보]영란은행, 기준금리 0.25%로 올려](/files/thumbnails/330/320/002/75x50.crop.jpg?t=1639657107)

![[속보]영란은행, 기준금리 0.25%로 올려](/files/thumbnails/330/320/002/210x140.crop.jpg?t=1639657107)