- 0

- CoinNess

- 20.11.02

- 2

- 0

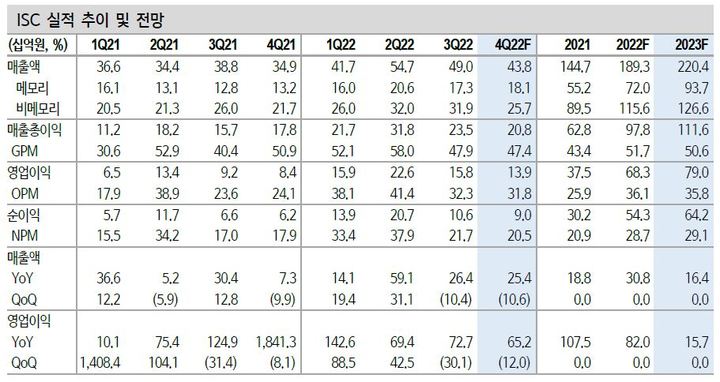

[서울=뉴시스] 김경택 기자 = 신한투자증권은 28일 ISC에 대해 비메모리 사업 경쟁력 강화에 따른 주가 상승이 기대된다고 분석했다. 목표주가는 기존 4만3000원에서 4만9000원으로 상향 조정하고 투자의견은 '매수'를 유지했다.

김찬우 신한투자증권 연구원은 "ISC의 내년 매출액과 영업이익은 2204억원, 769억원으로 올해 대비 각각 16.4%, 12.7% 증가할 것"이라면서 "전방 수요 부진을 감안한 보수적인 추정치로 메모리향 소켓 수요는 감소할 전망"이라고 말했다.

다만 오랜시간 기다려왔던 북미 고객사의 서버용 신규 CPU 출시에 대한 수혜가 기대된다고 봤다. 출시 시기는 내년 1분기로 예상되며 회사는 해당 칩 대응 준비를 하고 있다.

서버향 DDR5 소켓 경쟁력도 매우 높은 것으로 분석했다. 1분기부터 비메모리와 메모리 신제품 수요가 증가하며 실적 개선세가 눈에 띌 것이라는 설명이다.

김 연구원은 "전방 수요 우려는 꾸준하지만 회사의 경쟁력은 계속 높아지고 있는 것으로 파악된다"면서 "아직까지 선두 업체와의 격차는 일부 있으나 집중하고 있는 시장은 다르다"고 설명했다.

그는 "선두업체는 웨어러블과 AR(증강현실)·VR(가상현실) 기기 경쟁력을 강화하는 반면 ISC는 서버향 고객사 확보와 경쟁력 강화에 힘 쓰고 있다"며 "비메모리 경쟁력 확대와 DDR5 모멘텀으로 양호한 주가 흐름이 기대된다"고 내다봤다.

◎공감언론 뉴시스 mrkt@newsis.com

댓글 0

추천+댓글 한마디가 작성자에게 힘이 됩니다.

권한이 없습니다.

![[올댓차이나] '청산소송' 비구이위안, 위안화채 3건 상환유예 합의](/files/thumbnails/244/192/005/75x50.crop.jpg?t=1713958829)

![[올댓차이나] '청산소송' 비구이위안, 위안화채 3건 상환유예 합의](/files/thumbnails/244/192/005/210x140.crop.jpg?t=1713958829)

![[올댓차이나] 홍콩 증시, 나스닥 강세·중동정세 완화에 상승 마감…H주 2.21%↑](/files/thumbnails/167/192/005/75x50.crop.jpg?t=1713950419)

![[올댓차이나] 홍콩 증시, 나스닥 강세·중동정세 완화에 상승 마감…H주 2.21%↑](/files/thumbnails/167/192/005/210x140.crop.jpg?t=1713950419)

![[올댓차이나] 대만 증시, 나스닥 강세에 이틀째 상승 마감…2.72%↑](/files/thumbnails/122/192/005/75x50.crop.jpg?t=1713948610)

![[올댓차이나] 대만 증시, 나스닥 강세에 이틀째 상승 마감…2.72%↑](/files/thumbnails/122/192/005/210x140.crop.jpg?t=1713948610)

![[올댓차이나]중국 증시 상승 마감…상하이지수 0.76%↑](/files/thumbnails/096/192/005/75x50.crop.jpg?t=1713945014)

![[올댓차이나]중국 증시 상승 마감…상하이지수 0.76%↑](/files/thumbnails/096/192/005/210x140.crop.jpg?t=1713945014)

![[올댓차이나] 中 장기채 수익률 상승…"경제성장 전망 미반영" 경고에](/files/thumbnails/079/192/005/75x50.crop.jpg?t=1713943814)

![[올댓차이나] 中 장기채 수익률 상승…"경제성장 전망 미반영" 경고에](/files/thumbnails/079/192/005/210x140.crop.jpg?t=1713943814)

![[올댓차이나] 홍콩 증시, 나스닥 강세·中 정책기대에 상승 개장…H주 1.73%↑](/files/thumbnails/883/191/005/75x50.crop.jpg?t=1713927013)