- 0

- CoinNess

- 20.11.02

- 2

- 0

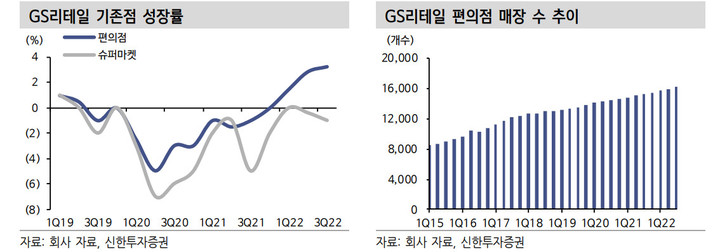

[서울=뉴시스]우연수 기자 = 신한투자증권이 17일 GS리테일에 대해 불황에 강한 편의점 실적에 올해부터 본격화될 비용 절감 효과도 기대된다고 전망했다. 이에 목표주가를 3만5000원으로 상향 조정하고 투자의견 '매수'를 유지했다.

조상훈 신한투자증권 연구원은 "GS리테일의 지난해 4분기 실적은 컨센서스에 부합할 것"이라며 "본업인 편의점 실적이 개선되는 가운데 디지털 커머스 적자 축소가 인상적"이라고 판단했다. 4분기 매출액은 전년 대비 7.7% 증가한 2조8600억원, 영업이익은 110.3% 증가한 540억원을 기록할 것으로 내다봤다.

조 연구원은 "전반적인 소비 둔화 우려가 많으나 편의점은 불황에 강하다"며 "외식 물가 상승의 대체재 성격으로 소비자의 식품 구매 빈도가 늘어나고 있고 유통 채널 중 객단가가 가장 낮은 점, 지근거리 쇼핑 채널, 24시간 영업이라는 특징 때문에 가격 민감도가 낮다"고 설명했다.

또 올해부터 비용 절감 효과가 본격화될 것으로 내다봤다. GS리테일은 지난 2년간 사업 포트폴리오를 다각화하는 과정에서 디지털 커머스 관련 투자비용이 크게 증가했지만, 2분기부터 수익성 위주 전략으로 선회하기 때문이다.

조 연구원은 "새벽배송 서비스 중단, H&B 사업 철수, 프로모션 비용 절감 등이 나타나고 있다"며 "사업 비용 절감과 속도 조절이 예상되는 만큼 실적 개선폭은 더욱 두드러지게 나타날 것"이라고 덧붙였다.

◎공감언론 뉴시스 coincidence@newsis.com

댓글 0

추천+댓글 한마디가 작성자에게 힘이 됩니다.

권한이 없습니다.

![[급등주 지금은] '8연상 신화' 태양금속우를 아시나요](/files/thumbnails/501/873/003/75x50.crop.jpg?t=1664057410)

![[급등주 지금은] '8연상 신화' 태양금속우를 아시나요](/files/thumbnails/501/873/003/210x140.crop.jpg?t=1664057411)

![[올댓차이나] 홍콩 증시, 나스닥 약세·중동 긴장고조에 반락…H주 0.99%↓](/files/thumbnails/885/188/005/75x50.crop.jpg?t=1713517813)

![[올댓차이나] 홍콩 증시, 나스닥 약세·중동 긴장고조에 반락…H주 0.99%↓](/files/thumbnails/885/188/005/210x140.crop.jpg?t=1713517813)

![정부 "에너지 수급·공급망 영향 제한적…만반 대비"[이스라엘 이란 타격]](/files/thumbnails/863/188/005/75x50.crop.jpg?t=1713516613)

![정부 "에너지 수급·공급망 영향 제한적…만반 대비"[이스라엘 이란 타격]](/files/thumbnails/863/188/005/210x140.crop.jpg?t=1713516613)

![亞 증시 급락 마감…국제 금값 최고치 경신(종합2보)[이스라엘 이란 타격]](/files/thumbnails/861/188/005/75x50.crop.jpg?t=1713516613)

![亞 증시 급락 마감…국제 금값 최고치 경신(종합2보)[이스라엘 이란 타격]](/files/thumbnails/861/188/005/210x140.crop.jpg?t=1713516613)

![[올댓차이나] 중국 증시 하락 마감…상하이지수 0.29%↓](/files/thumbnails/828/188/005/75x50.crop.jpg?t=1713513604)

![[올댓차이나] 중국 증시 하락 마감…상하이지수 0.29%↓](/files/thumbnails/828/188/005/210x140.crop.jpg?t=1713513604)

![日증시, '이란' 소식에 급락 마감…닛케이지수 2.66%↓[이스라엘 이란 타격]](/files/thumbnails/818/188/005/75x50.crop.jpg?t=1713512412)

![日증시, '이란' 소식에 급락 마감…닛케이지수 2.66%↓[이스라엘 이란 타격]](/files/thumbnails/818/188/005/210x140.crop.jpg?t=1713512412)

![[올댓차이나] 대만 증시, 중동정세·반도체 우려로 급반락 마감…3.81%↓](/files/thumbnails/816/188/005/75x50.crop.jpg?t=1713512412)

![[올댓차이나] 대만 증시, 중동정세·반도체 우려로 급반락 마감…3.81%↓](/files/thumbnails/816/188/005/210x140.crop.jpg?t=1713512412)

![건설사 현지 직원 대피…'수주 텃밭' 중동 리스크 촉각[이스라엘 이란 타격]](/files/thumbnails/803/188/005/75x50.crop.jpg?t=1713511216)

![건설사 현지 직원 대피…'수주 텃밭' 중동 리스크 촉각[이스라엘 이란 타격]](/files/thumbnails/803/188/005/210x140.crop.jpg?t=1713511216)

![[올댓차이나] "멕시코, 현지 생산 중국 전기차에 특혜조치 배제"](/files/thumbnails/756/188/005/75x50.crop.jpg?t=1713508209)

![[올댓차이나] "멕시코, 현지 생산 중국 전기차에 특혜조치 배제"](/files/thumbnails/756/188/005/210x140.crop.jpg?t=1713508209)

![최상목 "중동사태 불확실성 고조…시장 과변동 단호히 조치"[이스라엘 이란 타격]](/files/thumbnails/694/188/005/75x50.crop.jpg?t=1713503418)

![최상목 "중동사태 불확실성 고조…시장 과변동 단호히 조치"[이스라엘 이란 타격]](/files/thumbnails/694/188/005/210x140.crop.jpg?t=1713503418)

!['이스라엘의 이란 공격'에 각국 주가 급락…유가 3% ↑(종합)[이스라엘 이란 타격]](/files/thumbnails/678/188/005/75x50.crop.jpg?t=1713502225)

!['이스라엘의 이란 공격'에 각국 주가 급락…유가 3% ↑(종합)[이스라엘 이란 타격]](/files/thumbnails/678/188/005/210x140.crop.jpg?t=1713502225)

!["해외수주 텃밭인데"….건설사들 '중동 리스크' 촉각[이스라엘 이란 타격]](/files/thumbnails/655/188/005/75x50.crop.jpg?t=1713501011)

!["해외수주 텃밭인데"….건설사들 '중동 리스크' 촉각[이스라엘 이란 타격]](/files/thumbnails/655/188/005/210x140.crop.jpg?t=1713501012)

!['이스라엘의 이란 보복 공격' 소식에 유가 3% 이상 급등[이스라엘 이란 타격]](/files/thumbnails/620/188/005/75x50.crop.jpg?t=1713497433)

!['이스라엘의 이란 보복 공격' 소식에 유가 3% 이상 급등[이스라엘 이란 타격]](/files/thumbnails/620/188/005/210x140.crop.jpg?t=1713497433)

![[올댓차이나] 홍콩 증시, 나스닥 약세에 반락 개장…H주 1.5%↓](/files/thumbnails/569/188/005/75x50.crop.jpg?t=1713494405)

![[올댓차이나] 홍콩 증시, 나스닥 약세에 반락 개장…H주 1.5%↓](/files/thumbnails/569/188/005/210x140.crop.jpg?t=1713494406)