- 0

- CoinNess

- 20.11.02

- 2

- 0

[세종=뉴시스]용윤신 기자 = #1. A씨는 직전 사업연도 종료일 현재 상장주식 대주주에 해당하나 기존 보유주식을 전량 처분한 후 당해연도에 새롭게 매수한 상장주식만으로는 대주주 기준에 해당하지 않아, 주식 양도소득세를 신고하지 않았다. 하지만 직전 사업연도 종료일 기준 상장주식 대주주에 해당하고 1년 미만 보유한 경우에 해당해 30%의 세율이 적용됐다. 이에 따라 일반과소신고가산세 10%, 납부지연가산세 10%를 적용해 양도세 3900만원을 납부해야만 했다.

#2. B씨는 중소기업이 아닌 상장주식을 장외거래한 후 상장주식 소액주주는 과세 대상이 아니라고 판단해 주식 양도세를 신고하지 않았다. 하지만 상장주식을 장외 거래한 경우 대주주 여부에 관계없이 과세 대상에 해당해 20% 세율이 적용됐다. 일반과소신고가산세 10%, 납부지연가산세 10%를 포함해 양도세 2600만원을 과세했다.

국세청은 올해 상반기 주식 양도세 예정신고 기간(8월1일~9월2일)에 맞춰 '주식 양도소득세 자주 실수하는 사례'를 제작·게재했다고 13일 밝혔다.

이번 책자는 주식 양도소득세 예정신고 전에 미리 알아두면 유용한 실수 사례를 위주로 구성했다.

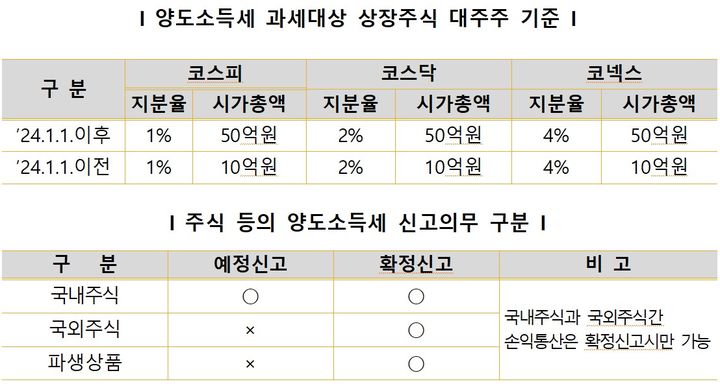

과세대상에서는 ▲주식매매계약 체결일과 결제일을 혼동하여 대주주 요건을 잘못 판단한 사례 ▲대주주 요건에 해당하는 기존 보유주식을 전량 처분한 후 새로 매수한 주식 기준으로 대주주 요건을 잘못 판단한 사례 ▲이혼한 배우자를 포함하지 않고 최대주주 여부를 판단한 사례 ▲상장주식 장외 거래분에 대한 양도소득세 신고 누락 사례가 담겼다.

손익 통산과 관련해서는 ▲과세대상이 아닌 주식거래의 손실을 반영해 신고한 사례 ▲예정신고기간에 국외주식의 양도차손을 국내주식과 통산하여 신고한 사례 ▲손익통산 순서를 잘못 적용하여 신고한 사례가 포함됐다.

세율과 관련해서는 ▲연간 양도소득금액을 합산하여 누진세율(25%)을 적용하여야 하나 세율 적용을 잘못한 사례 ▲중소기업 여부를 확인하지 않고 세율을 잘못 적용한 사례 ▲대주주 여부를 확인하지 않고 세율을 잘못 적용한 사례 ▲보유기간을 확인하지 않고 세율을 잘못 적용한 사례 ▲특정주식에 적용되는 일반 누진세율(6~45%) 미적용 사례 등이 들어갔다.

국세청은 주식 관련 양도소득세는 올해부터 과세대상 대주주 요건이 완화되는 등 제도변화가 있었을 뿐 아니라, 양도소득의 계산방법이 생소하고, 국외주식 및 파생상품과는 신고시기가 상이한 점 등 신고 시 알아두어야 할 내용이 많아 유의하여 살펴 볼 필요가 있다고 설명했다.

특히 대주주 판단, 손익통산 및 세율 적용 등은 이해가 어려운 측면도 있으므로 주의해야 한다.

'주식 양도소득세 자주 실수하는 사례' 국세청 누리집에 별도로 마련된 코너를 통해 제공하고 있으며, 국세청 공식 블로그, 페이스북 등을 통해서도 이용할 수 있다.

◎공감언론 뉴시스 yonyon@newsis.com

댓글 0

추천+댓글 한마디가 작성자에게 힘이 됩니다.

권한이 없습니다.

![[권오철의 슬기로운 금융생활] 비트코인 투자? '적립식 정액분할 투자' 어떨까](/files/thumbnails/483/493/75x50.crop.jpg?t=1610343575)

![[권오철의 슬기로운 금융생활] 비트코인 투자? '적립식 정액분할 투자' 어떨까](/files/thumbnails/483/493/210x140.crop.jpg?t=1610343575)

![부동산 투자.재테크 일찍 시작할수록 좋은 이유[성호건의 전지적토지관점]](/files/thumbnails/485/493/75x50.crop.jpg?t=1610343574)

![부동산 투자.재테크 일찍 시작할수록 좋은 이유[성호건의 전지적토지관점]](/files/thumbnails/485/493/210x140.crop.jpg?t=1610343575)