- 0

- CoinNess

- 20.11.02

- 1

- 0

29일 HDC현대산업개발에 따르면 회사는 올해 3분기 기준 누적 매출 3조1312억원, 영업이익 1429억원으로 영업이익률 4.6%를 기록했다고 공시했다. 매출은 전년 대비 2.8% 상승한 반면 영업이익의 경우 25.4% 상승하며 질적, 양적 성장 모두를 거뒀다는 평가다.

시장에서는 이 같은 질적, 양적 성장세가 연말까지도 이어질 것으로 전망이 우세하다. 증권사들이 전망한 HDC현대산업개발의 2024년 매출과 영업이익은 각각 4조3395억원, 영업이익 2134억 원에 달한다. 이는 전년 대비 각각 3.6%, 9.3%가량 높은 수준이다.

HDC현대산업개발은 연말 서울원 아이파크 분양을 시작으로 대규모 개발사업 착수가 줄지어 대기하고 있는 데다 대형 사업지인 올림픽파크포레온 입주와 잠실 래미안 아이파크의 분양 등으로 4분기 실적 전망도 밝다는 분석이 나온다.

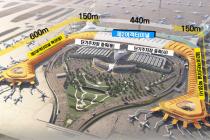

지난 26일 1순위 청약을 마친 서울원 아이파크는 평균 청약경쟁률 14.9대1로 마무리됐다. 가장 많은 세대수를 차지하는 84타입에서 호조가 돋보인다. 84타입은 346가구 공급에 9685건이 접수돼 경쟁률 27.99대 1을 기록했다. 이 밖에도 대형 평수 가운데 공급물량이 많았던 120타입과 112, 105타입에서도 준수한 성적을 거뒀다.

이번 서울원 아이파크 분양 이후에도 내년부터 본격화될 용산철도병원부지 개발사업, 잠실 스포츠/MICE, 청라 의료복합타운, 공릉역세권개발사업 등 대규모 서울 수도권 복합개발 사업들이 줄지어 대기 중이다.

특히, 광운대 역세권 개발사업은 상업 부지와 더불어 일부 주거 단지의 운영 사업으로 향후 현금흐름 창출에도 기여할 것으로 기대된다.

개발사업에 더해 4분기부터 이어질 대규모 단지들의 준공 소식이 더해지며 실적과 현금흐름까지 개선될 것이란 전망도 나온다.

단군 이래 최대 재건축 단지로 불리는 올림픽파크포레온이 준공되며 지난 11월27일 입주를 시작해 입주 중이고, 이어 수원아이파크시티 10단지도 최근 입주를 시작했다.

이후에도 내년 상반기 수원아이파크시티 11, 12단지 준공에 더해 청주가경아이파크6단지, 서산센트럴아이파크 등 진행기준으로 매출을 인식하는 사업지들의 실적도 반영될 전망이다.

HDC현대산업개발은 올해 국내 신평사들로부터 신용등급을 'A, 부정적'에서 'A, 안정적'으로 상향조정 받았다. 이는 한국신용평가와 한국기업평가, 나이스신용평가 등 3대 신평사로부터 일제히 상향됐다는 점에서 의미가 크다.

특히 이번 정기 평가 결과 조정 대상이었던 10개 건설사 가운데 2곳만 상향 조정됐는데 그 중 한 자리를 차지한 것이다.

수주 공급과 더불어 프로젝트 파이낸싱(PF) 우발채무 감소도 신용등급 향상에 주효했다는 평가다.

HDC현대산업개발은 2022년 초 확대된 유동화증권 차환 리스크에 대응하기 위해 자체 현금을 활용해 사업비를 대여한 바 있다.

이에 도급사업 PF 우발채무는 2021년 말 2조7000억원에서 지난 3분기 말 1조6000억원 수준까지 줄었다. 순차입금 역시 지난 2022년 말 1조4000억원에서 3분기 말 1조2000억원 수준까지 축소된 상황이다.

HDC현대산업개발은 지난달 국내에서 가장 공신력이 높은 ESG 평가기관인 한국ESG기준원의 ESG 평가에서 A등급을 부여받았다. 이는 전년 대비 1개 등급 상승한 수준이다.

HDC현대산업개발은 환경(E), 사회(S), 지배구조(G) 등 각 영역이 모두 전년 대비 1~2등급이 개선됐으며, 환경 A, 사회 A+, 지배구조 A 등 전 분야에서 A등급 이상 획득했다. 특히, 지배구조 분야는 지난해 대비 2단계 상승해 통합 등급 상승에 이바지한 것으로 나타났다.

이같은 HDC현대산업개발의 성장세에 투자에 앞서 재무적 지표와 비재무적 지표 모두를 들여다보는 연기금과 외국인 투자자의 러브콜도 쇄도하고 있다. 최근 1년 HDC현대산업개발 지분은 개인투자자들에서 외국인과 기관으로 대거 손바꿈 됐다.

지난 3분기 말 외국인 지분은 13.79%를 기록하며 전년 동기(7.39%) 대비 60% 이상 증가했다. 국내 대표적인 기관투자자인 국민연금 지분 역시 지난 3분기 말 기준 12.14%를 기록하며 전년 동기(5.65%) 대비 2배 이상 증가했다.

증권가에서는 HDC현대산업개발 주가에 추가 상승 여력이 충분하다고 분석하고 있다. 올해 목표주가를 제시한 13개 증권사의 HDC현대산업개발의 목표주가는 3만원 선이다. 현재 주가가 2만 원대를 기록하고 있는 점을 감안하면 약 50% 이상 추가 상승 여력이 있다는 평가다.

◎공감언론 뉴시스 hong1987@newsis.com

댓글 0

추천+댓글 한마디가 작성자에게 힘이 됩니다.

권한이 없습니다.

![[올댓차이나] 홍콩 증시, 中 지원책 기대에 상승 마감…H주 0.32%↑](/files/thumbnails/802/431/005/75x50.crop.jpg?t=1732873835)

![[올댓차이나] 홍콩 증시, 中 지원책 기대에 상승 마감…H주 0.32%↑](/files/thumbnails/802/431/005/210x140.crop.jpg?t=1732873835)

![[올댓차이나] 대만 증시, 대미관계 불안에 나흘째 속락 마감…0.16%↓](/files/thumbnails/752/431/005/75x50.crop.jpg?t=1732867818)

![[올댓차이나] 대만 증시, 대미관계 불안에 나흘째 속락 마감…0.16%↓](/files/thumbnails/752/431/005/210x140.crop.jpg?t=1732867818)

![[올댓차이나] 중국 증시 상승 마감…상하이지수 0.93%↑](/files/thumbnails/732/431/005/75x50.crop.jpg?t=1732866615)

![[올댓차이나] 중국 증시 상승 마감…상하이지수 0.93%↑](/files/thumbnails/732/431/005/210x140.crop.jpg?t=1732866615)

![트럼프 시대, 불확실성과 기회 공존…"기업 경쟁력 강화 중요"(종합)[2024 경제포럼]](/files/thumbnails/588/431/005/75x50.crop.jpg?t=1732851008)

![트럼프 시대, 불확실성과 기회 공존…"기업 경쟁력 강화 중요"(종합)[2024 경제포럼]](/files/thumbnails/588/431/005/210x140.crop.jpg?t=1732851008)

![[올댓차이나] 홍콩 증시, 속락 개장 후 매수세로 '출렁'…H주 0.29%↓](/files/thumbnails/566/431/005/75x50.crop.jpg?t=1732848607)

![[올댓차이나] 홍콩 증시, 속락 개장 후 매수세로 '출렁'…H주 0.29%↓](/files/thumbnails/566/431/005/210x140.crop.jpg?t=1732848608)

![김영귀 대외硏 연구위원 "트럼프 2기, 대미 수출 305억불↓…中과 기술격차엔 도움"[2024 경제포럼]](/files/thumbnails/564/431/005/75x50.crop.jpg?t=1732848608)

![김영귀 대외硏 연구위원 "트럼프 2기, 대미 수출 305억불↓…中과 기술격차엔 도움"[2024 경제포럼]](/files/thumbnails/564/431/005/210x140.crop.jpg?t=1732848608)

![[올댓차이나] 위안화 기준치 1달러=7.1877위안…0.02% 절상](/files/thumbnails/558/431/005/75x50.crop.jpg?t=1732847419)

![[올댓차이나] 위안화 기준치 1달러=7.1877위안…0.02% 절상](/files/thumbnails/558/431/005/210x140.crop.jpg?t=1732847419)

![[올댓차이나] 중국 증시 하락 출발…상하이지수 0.01%↓](/files/thumbnails/556/431/005/75x50.crop.jpg?t=1732847419)

![[올댓차이나] 중국 증시 하락 출발…상하이지수 0.01%↓](/files/thumbnails/556/431/005/210x140.crop.jpg?t=1732847419)

![장성길 산업부 국장 "美 보편관세 부정적이지만 韓기업 경쟁력 강화 기회"[2024 경제포럼]](/files/thumbnails/554/431/005/75x50.crop.jpg?t=1732847419)

![장성길 산업부 국장 "美 보편관세 부정적이지만 韓기업 경쟁력 강화 기회"[2024 경제포럼]](/files/thumbnails/554/431/005/210x140.crop.jpg?t=1732847419)