- 0

- CoinNess

- 20.11.02

- 197

- 0

정호윤 한국투자증권 연구원은 "목표주가의 상향은 하이브, 카카오뱅크, 카카오게임즈 등 보유 중인 주요 기업들의 가치 상승에 따른 지분가치 상승을 반영했다"며 "하반기는 다수의 신작 출시가 있을 예정이며 하이브 및 카카오뱅크 등은 하반기에도 추가적인 가치 상승을 기대할 수 있다"고 평가했다.

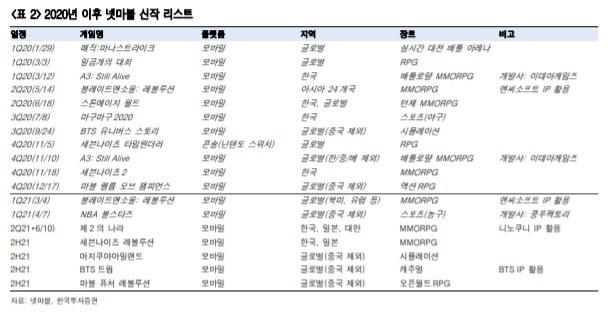

그는 "넷마블의 2분기 매출액과 영업이익은 각각 6249억원, 485억원으로 컨센서스를 하회할 전망"이라며 "일곱개의 대죄 등 기존 라인업의 매출 감소는 있으나 제2의나라가 한일 양국에서 초반 큰 흥행에 성공했으며 이에 따라 매출액은 전 분기 대비 증가가 예상된다"고 전했다.

이어 "다만 제2의나라 출시를 위해 대규모 마케팅을 집행했고 이에 따라 마케팅비가 1062억원으로 1분기에 비해 큰 폭으로 증가할 것"이라며 "마케팅비 이외에도 전반적 비용이 증가함에 따라 2분기 영업이익은 부진한 모습"이라고 분석했다.

그러면서 "3분기에는 제2의나라의 실적이 온전히 반영되면서 이익이 다시 회복될 전망"이라며 "또 현재 마블퓨처레볼루션, BTS드림, 세븐나이츠레볼루션, 머지쿵야 아일랜드 등 다양한 신작이 하반기 출시될 예정으로 연이은 신작의 출시로 넷마블의 하반기 실적은 꾸준히 증가할 것"이라고 전망했다.

정 연구원은 "여기에 최근 중국에서 한국산 게임들의 판호 발급에 대해 긍정적 분위기가 조성되고 있음을 감안할 때 예전에 판호를 신청한 작품인 '리니지2: 레볼루션'과 관련된 긍정적 뉴스가 나올 가능성 또한 간과할 수 없다"고 평가했다.

◎공감언론 뉴시스 hwahwa@newsis.com

출처 : http://www.newsis.com/view?id=NISX20210726_0001525702

댓글 0

추천+댓글 한마디가 작성자에게 힘이 됩니다.

권한이 없습니다.

![[집피지기]집값 신고가 랠리…지역별 최고가 거래는?](/files/thumbnails/713/834/75x50.crop.jpg?t=1627072928)

![[집피지기]집값 신고가 랠리…지역별 최고가 거래는?](/files/thumbnails/713/834/210x140.crop.jpg?t=1627072928)

![[Q&A]재난금 누가 얼마나 받나…연소득 1.2억 맞벌이 4인가구 100만원](/files/thumbnails/727/837/75x50.crop.jpg?t=1627110380)

![[Q&A]재난금 누가 얼마나 받나…연소득 1.2억 맞벌이 4인가구 100만원](/files/thumbnails/727/837/210x140.crop.jpg?t=1627110381)

![[올댓차이나] 中, 비금융 결제기업 해외상장 사전보고 의무화](/files/thumbnails/761/839/75x50.crop.jpg?t=1627130664)

![[올댓차이나] 中, 비금융 결제기업 해외상장 사전보고 의무화](/files/thumbnails/761/839/210x140.crop.jpg?t=1627130665)

![[올댓차이나] 중국, 최대 인터넷사 텅쉰 음악 독금법 위반 처벌](/files/thumbnails/168/840/75x50.crop.jpg?t=1627135567)

![[올댓차이나] 중국, 최대 인터넷사 텅쉰 음악 독금법 위반 처벌](/files/thumbnails/168/840/210x140.crop.jpg?t=1627135567)

![[빅데이터MSI] 26일 오전 주식시장 심리 5단계 '약간 좋음'](/files/thumbnails/029/849/75x50.crop.jpg?t=1627255946)

![[빅데이터MSI] 26일 오전 주식시장 심리 5단계 '약간 좋음'](/files/thumbnails/029/849/210x140.crop.jpg?t=1627255946)