- 0

- CoinNess

- 20.11.02

- 234

- 0

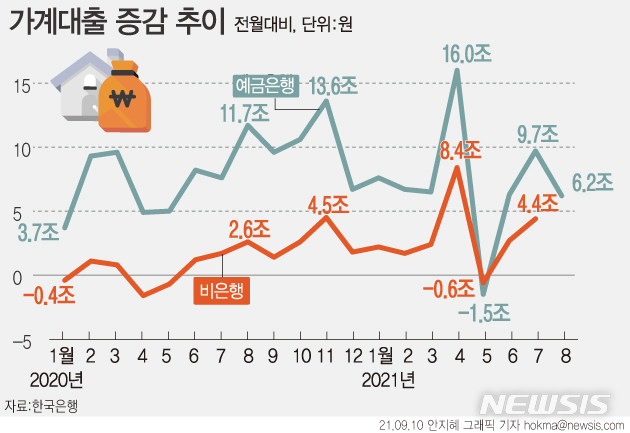

12일 한국은행에 따르면 올해 상반기 전 금융권의 가계대출 증가액은 64조3000억원으로 지난해 상반기(37조5000억원)보다 26조8000억원 늘었다.

이 가운데 예금은행은 41조6000억원으로 지난해 상반기(40조6000억원)보다 소폭 늘어나는 데 그쳤다. 반면 비은행은 지난해 상반기 3조1000억원 감소했으나 올 상반기들어 22조6000억원 늘었다. 1년 전 보다 늘어난 가계대출의 84%가 비은행인 셈이다. 전체 가계대출 중 비은행이 차지하는 비중도 35.1%나 됐다. 비은행 대출을 업권별로 보면 올 상반기 기준으로 신협기구가 10조3000억원, 여전사 4조3000억원, 저축은행 3조8000억원 보험사 2조9000억원 증가했다.

예금취급 기관만 놓고 봤을 때 비은행 대출은 코로나19 팬더믹 이후인 지난해 1월 1조5000억원 감소를 보인데 이어, 2월(-4000억원), 3월(-4000억원), 4월(-1000억원), 5월(-2000억원)으로 5개월 연속 감소해 왔다. 비은행 대출은 공모주 청약 증거금 반환으로 인해 일시적으로 줄었던 지난 5월(-4000억원)을 제외하고 지난해 6월부터 올 8월까지 매달 평균 2조원대로 늘었다. 특히 지난해 11월에는 3조3000억원 급증한데 이어 지난 4월에는 6조원 늘었다.

오히려 마이너스를 보여왔던 비은행대출이 지난해 하반기부터 크게 늘어나기 시작한 데는 당국의 대출규제 강화의 영향이 크다. 금융권 전반의 대출규제가 강화되는 가운데 규제가 상대적으로 약한 비은행권으로 가계대출 수요가 이동하면서 비은행권 대출의 증가세가 크게 확대된 것으로 보인다.

또 부동산 시장 호조로 은행대출 한도를 초과하는 자금수요가 일부 2금융권에 몰린 영향도 있는 것으로 보인다. 특히 지방의 경우 주택시장 호조가 지속되면서 대출 접근성이 좋은 신용협동기구의 대출이 늘어난 점도 영향을 미친 것으로 파악된다.

박성진 한은 시장총괄팀 차장은 "전반적으로는 풍선효과가 큰 것으로 보이는데 신용협동기구 등이 적극적으로 예금과 대출 유치를 하면서 1금융권에서 대출 받기 어려운 사람들이 2금융권으로 옮겨간 측면이 있다"며 "저축은행들이 중금리 상품을 많이 내놓고 보험사들도 비교적 낮은 금리를 제시하면서 대출이 늘었다"고 말했다.

그는 "특히 지방의 경우 시중은행이 많지 않은데 단위 농협과 같은 신용협동기구에서 주택시장 호조와 맞물려 주택담보대출이 크게 늘어난 것으로 보인다"며 "코로나19의 영향이 장기간 이어지면서 소득 개선이 더딘 취약가구나 자영업자 등의 생활 및 사업자금 조달을 위한 대출수요와 대규모 공모주 청약 등이 이어지면서 대출금리가 낮은 비은행 기관을 중심으로 수요가 늘어난 영향도 일부 있었다"고 말했다.

반면 금융 당국은 지금보다 강도 높은 대출규제에 나설 것임을 밝히면서 이 같은 풍선효과는 지속될 것으로 예상된다.

앞서 고승범 금융위원장은 지난 10일 5대 금융지주회장과의 간담회에서 "추석 이후 가계대출 추가 대책을 발표하겠다"며 "현재 실무진들이 20~30가지 되는 세부 항목들을 면밀히 분석하고 있다"고 말했다. 이에 앞서 취임 직후 취임사를 통해서도 "최근 과도하게 늘어난 가계부채와 과열된 자산시장간의 상호 상승작용의 연결고리를 지금부터 우리가 어떻게 끊어 내느냐가 무엇보다 중요하다"며 "앞서 발표한 대책의 효과성을 높이는데 주력하고, 급증한 가계부채가 내포한 위험요인을 제거하는데 모든 수단을 동원하고 정책역량을 집중하겠다"고 말해 고강도 대책을 내놓을 것임을 예고했다.

전문가들은 고강도 대출규제로 인해 자칫하면 제2금융권으로 대출 수요가 이동하는 '풍선효과'가 더 심화될 수 있다며 우려를 표했다.

성태윤 연세대 경제학부 교수는 "불가피하게 필요한 전세자금, 생계자금 등을 1금융권에서 막다보니 대출 수요가 2금융권으로 이동된 '풍선효과'가 나타나고 있다"며 "실수요 대출이 상당수인 이 같은 상황에서 금융당국이 대출을 전방위적으로 조이게 되면 실수요자들이 제2금융권으로 가게 돼 대출 질이 악화되고 가계부실로 이어질 수 있다"고 지적했다.

그는 "가계대출을 총량으로 은행권 등 특정 분야를 누르는 것은 한계가 있고 소득정도나 신용정도 등에 따라 대출을 규제하는 방향으로 가야 한다"며 "저신용자나 취약계층의 경우 금융권에는 어렵고 재정쪽에서 저금리로 생계비를 지원하는 방식으로 해야 한다"고 말했다.

박 차장도 "제2금융권 가계대출이 높은 수준을 보이고 있는데 그간 은행권의 신용대출 규제 영향으로 제2금융권으로 대출수요 일부가 이동했을 것으로 보이고 그런 추세는 앞으로도 지속될 것"이라고 말했다.

◎공감언론 뉴시스 you@newsis.com

출처 : http://www.newsis.com/view?id=NISX20210910_0001578888

댓글 0

추천+댓글 한마디가 작성자에게 힘이 됩니다.

권한이 없습니다.

![[코인시황]비트코인 급등세…8000만원 다시 코앞](/files/thumbnails/212/070/002/75x50.crop.jpg?t=1636336218)

![[코인시황]비트코인 급등세…8000만원 다시 코앞](/files/thumbnails/212/070/002/210x140.crop.jpg?t=1636336219)

![[올댓차이나] 홍콩 증시, 뉴욕 증시 강세로 상승 개장..."거래 재개 헝다 11%↓"](/files/thumbnails/275/768/001/75x50.crop.jpg?t=1634786616)

![[올댓차이나] 홍콩 증시, 뉴욕 증시 강세로 상승 개장..."거래 재개 헝다 11%↓"](/files/thumbnails/275/768/001/210x140.crop.jpg?t=1634786617)

![노형욱 "205만 가구 차질없이 공급…집값 하락 불가피"[일문일답]](/files/thumbnails/233/346/002/75x50.crop.jpg?t=1640590283)

![노형욱 "205만 가구 차질없이 공급…집값 하락 불가피"[일문일답]](/files/thumbnails/233/346/002/210x140.crop.jpg?t=1640590284)