- 0

- CoinNess

- 20.11.02

- 260

- 0

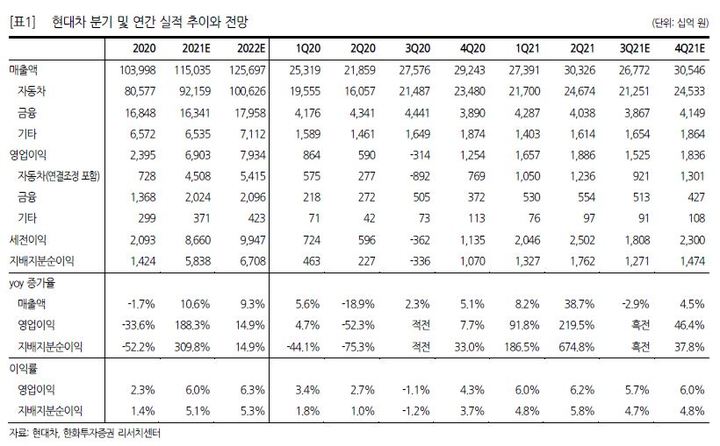

김동하 한화투자증권 연구원은 "현대차는 3분기 실적 부진이 예상된다"면서도 "그러나 주가에 상당 부분 반영된 만큼 4분기 이후 개선에 초점을 맞출 필요가 있어 보인다"고 말했다.

김 연구원은 내년 실적 모멘텀이 개선될 것으로 기대했다. 현재 실적 개선 요인들이(신차 효과, 제품 믹스 개선, 인센티브 하락)이 전 보다 둔화될 여지가 있지만 ▲반도체 공급 차질 완화로 인한 증산 본격화, ▲위드 코로나 정책 등으로 큰 폭의 억압수요(Pent up Demand) 효과가 기대된다는 이유에서다.

김 연구원은 "또 아이오닉5 생산 증가, 순수 전기차(BEV) 라인업 확대 등 으로 글로벌 BEV 시장점유율 상승 시 주가 상승 모멘텀으로 작용할 것"이라며 "중장기적으로 이종산업 업체들과 협업을 통한 새로운 부가가치 창출 가능성 등을 고려하면 실적 개선과 밸류에이션 확장을 통한 기업가치 제고가 기대된다"고 설명했다.

◎공감언론 뉴시스 mrkt@newsis.com

출처 : http://www.newsis.com/view?id=NISX20211018_0001616643

댓글 0

추천+댓글 한마디가 작성자에게 힘이 됩니다.

권한이 없습니다.

![[올댓차이나] 위안화 기준치 1달러=6.3702위안...0.32% 절하](/files/thumbnails/599/303/002/75x50.crop.jpg?t=1639104502)

![[올댓차이나] 위안화 기준치 1달러=6.3702위안...0.32% 절하](/files/thumbnails/599/303/002/210x140.crop.jpg?t=1639104503)

![[올댓차이나] 위안화 기준치 1달러=6.3624위안...0.16% 절하](/files/thumbnails/288/403/002/75x50.crop.jpg?t=1642557673)

![[올댓차이나] 위안화 기준치 1달러=6.3624위안...0.16% 절하](/files/thumbnails/288/403/002/210x140.crop.jpg?t=1642557673)

![[신년사]박경일 SK에코플랜트 사장 "올해 성공적 IPO 달성 준비 완성할 것"](/files/thumbnails/327/362/002/75x50.crop.jpg?t=1641172683)

![[신년사]박경일 SK에코플랜트 사장 "올해 성공적 IPO 달성 준비 완성할 것"](/files/thumbnails/327/362/002/210x140.crop.jpg?t=1641172683)

![[올댓차이나] '디폴트' 헝다집단, 이재상품 상환 조정..."적극 자금조달 계획"](/files/thumbnails/980/357/002/75x50.crop.jpg?t=1640969126)

![[올댓차이나] '디폴트' 헝다집단, 이재상품 상환 조정..."적극 자금조달 계획"](/files/thumbnails/980/357/002/210x140.crop.jpg?t=1640969127)

![[마감시황]코스피, 외인·기관 동반 매도에 3200선 밑으로](/files/thumbnails/942/230/001/75x50.crop.jpg?t=1630999347)

![[마감시황]코스피, 외인·기관 동반 매도에 3200선 밑으로](/files/thumbnails/942/230/001/210x140.crop.jpg?t=1630999348)

![[올댓차이나] 중국 7월 신차 판매 186만대...전년비 11.9%↓](/files/thumbnails/099/992/75x50.crop.jpg?t=1628678014)

![[올댓차이나] 중국 7월 신차 판매 186만대...전년비 11.9%↓](/files/thumbnails/099/992/210x140.crop.jpg?t=1628678014)