- 0

- CoinNess

- 20.11.02

- 2

- 0

[서울=뉴시스] 김경택 기자 = 하나증권은 2일 레이에 대해 높은 실적 성장세 대비 저평가되고 있다며 밸류에이션 리레이팅이 필요하다고 분석했다. 투자의견은 '매수', 목표주가는 3만5400원을 제시했다.

레이는 치과용 장비를 턴키(turn-key) 형태로 공급하는 업체다. 치과용 CT(컴퓨터 단층촬영)와 스캐너, 3D 프린터와 이를 활용하기 위한 소프트웨어 등 모든 라인업을 갖추고 치과별 수요에 맞춰 제품을 개발·공급하고 있다.

김두현 하나증권 연구원은 "레이는 디지털 덴탈 솔루션에 사용되는 모든 제품 라인업을 갖추고 있어 패키지 형태로 공급할 수 있는 국내 유일한 기업"이라면서 "국내 디지털 덴탈 솔루션을 제공하는 기업 중 가장 높은 해외 매출 비중을 차지하고 있으며 현재 협의가 진행 중인 중국 톱티어 치과기공소 고객사는 유럽과 북미, 중화권을 포함한 20개국, 3만여개의 고객사를 보유한 기업"이라고 설명했다.

향후 고객사를 통해 진출하지 못했던 국가에 진출 가능한 국면을 맞이하고 있는 것으로, 협의가 완만하게 진행된다면 저평가된 레이의 밸류에이션도 리레이팅이 필요하다고 평가했다.

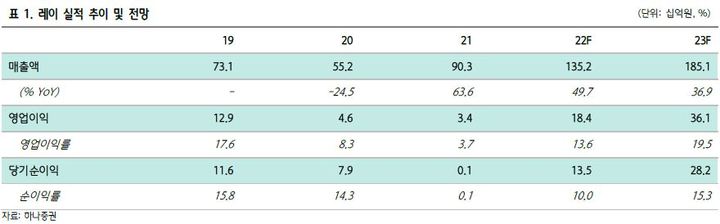

김 연구원은 "레이의 올해 연간 매출액은 1352억원, 영업이익 184억원으로 전년 대비 각각 49.7%, 443.2% 증가할 전망"이라면서 "내년 매출액과 영업이익은 1851억원, 361억원으로 올해 대비 36.9%, 96.2% 늘어날 것"이라고 내다봤다.

그러면서 "레이는 생산 공장 확대 이전을 통해 약 2배의 생산능력(CAPA)을 갖췄다"며 "한국과 중국, 미국 중심의 밀린 주문량을 본격적으로 소화하면서 3분기 공장 이전으로 인해 지연된 물량까지 함께 공급할 예정"이라고 말했다.

◎공감언론 뉴시스 mrkt@newsis.com

댓글 0

추천+댓글 한마디가 작성자에게 힘이 됩니다.

권한이 없습니다.

![[올댓차이나]중국 증시 하락 마감…상하이지수 0.77%↓](/files/thumbnails/719/060/004/75x50.crop.jpg?t=1667203218)

![[올댓차이나]중국 증시 하락 마감…상하이지수 0.77%↓](/files/thumbnails/719/060/004/210x140.crop.jpg?t=1667203218)

![[올댓차이나] 홍콩 3분기 GDP 전년비 4.5%↓...예상보다 훨씬 부진](/files/thumbnails/520/062/004/75x50.crop.jpg?t=1667228412)

![[올댓차이나] 홍콩 3분기 GDP 전년비 4.5%↓...예상보다 훨씬 부진](/files/thumbnails/520/062/004/210x140.crop.jpg?t=1667228412)

![[올댓차이나]중국 증시 상승 마감…상하이지수 2.62%↑](/files/thumbnails/292/065/004/75x50.crop.jpg?t=1667287894)

![[올댓차이나]중국 증시 상승 마감…상하이지수 2.62%↑](/files/thumbnails/292/065/004/210x140.crop.jpg?t=1667287894)

![[속보] 뉴욕증시, 연준 FOMC 경계감에 하락 마감](/files/thumbnails/892/067/004/75x50.crop.jpg?t=1667333417)

![[속보] 뉴욕증시, 연준 FOMC 경계감에 하락 마감](/files/thumbnails/892/067/004/210x140.crop.jpg?t=1667333417)

![[핫스탁]큐알티·카카오게임즈](/files/thumbnails/538/068/004/75x50.crop.jpg?t=1667351417)

![[핫스탁]큐알티·카카오게임즈](/files/thumbnails/538/068/004/210x140.crop.jpg?t=1667351417)