- 0

- CoinNess

- 20.11.02

- 27

- 0

[세종=뉴시스]용윤신 기자 = #1. A씨는 2021년 11월 조합원입주권을 승계 취득한 뒤 2022년 1월 6억원 상당의 또 다른 주택을 취득해 거주하다가 지난 1월 신축주택이 완성되자 2월에 주택을 9억원에 양도했다. A씨는 재개발·재건축사업 사업시행기간 동안 거주하기 위해 대체주택을 취득·양도 하는 경우에 적용하는 대체주택 비과세 특례를 받고자 했으나, 관리처분계획인가일 이후 조합원입주권을 승계취득해 대체주택 비과세 특례를 적용받을 수 없어 9300만원의 양도세를 내야다.

#2. 2019년 1월 6억원 상당의 주택을 취득해 보유 중이던 B씨는 2021년 1월 주택청약에 당첨돼 분양권을 취득했다. B씨는 2021년 5월에 소유권이전등기접수를 한 뒤 지난 3월 종전주택을 양도하고 일시적 1주택+1분양권 특례로 비과세 신고를 했다. 특례를 위해서는 신축 주택 완성 후 3년 이내 종전주택을 양도해야 하는데 그 기준일은 소유권이전등기접수일이 아닌 신축주택 잔금청산일로 판단하기 때문에 특례를 적용받지 못했다. A씨는 1억8900만원의 세금을 납부해야 했다.

25일 국세통계포털에 따르면 지난 2022년 양도소득세 신고건수는 66만3826건, 총결정세액은 25조5922억원에 달한다.

조합원입주권·분양권은 부동산을 취득할 수 있는 권리로 주택에 해당하지 않지만 현행 양도소득세법에서는 각종 비과세 및 다주택 중과 여부를 판단하는 경우 주택 수 계산에 포함하고 있다.

더불어 1세대 1주택 비과세 제도가 적용되는 주택과의 과세형평을 위해 조합원입주권·분양권을 보유한 경우에도 비과세 규정을 두고 있으나 적용대상 및 세부요건 등에 차이가 있어 유의해야 한다.

다음은 자주 실수하는 재개발·재건축·분양권 관련 양도세 관련 일문일답.

Q. 재개발·재건축 사업시행 기간 중 거주할 대체주택에 대해 비과세 특례를 적용 받기 위해서는 어떤 조건이 필요한지.

A. "사업시행인가일 이후에 대체주택을 취득해야 하며, 이 당시에 1주택자여야 한다. 대체주택에서 1년 이상 거주하고 재개발·재건축 주택의 완성 전 또는 완성된 날로부터 3년 이내에 대체주택을 양도해야 한다. 신축주택에서는 재개발·재건축 주택이 완성되고 3년 이내 이사해 1년 이상 계속 거주해야 한다."

Q. 대체 주택 비과세 특례를 적용받고자 할때 대체양도 기준일은.

A. "관리처분계획인가일 전으로 주택의 취득시기를 조정해야 한다. 조합원입주권을 먼저 승계취득하고 다른 주택을 나중에 취득하는 경우, 조합원 입주권으로 취득한 주택과 나머지 주택 중 먼저 양도하는 주택은 비과세를 적용 받을 수 없다는 점에 주의해야 한다."

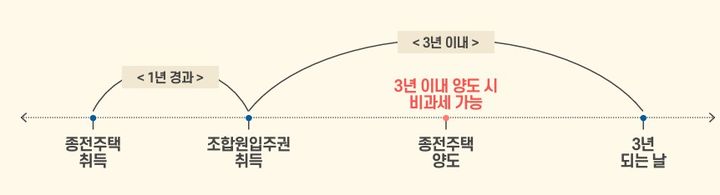

Q. 조합원입주권 취득 후 3년이 지나 종전주택을 양도하는 경우 일시적 1주택+1입주권 비과세 특례를 적용받기 위한 조건은.

A. "1주택자가 종전주택을 취득한 날부터 1년 이상이 지난 후 조합원입주권 취득해야 하고 신축주택 완성 후 3년 이내에 세대전원이 이사해 1년 이상 거주해야 한다. 다만 취학, 근무상 형편 등 부득이한 사유가 있는 세대원은 이사하지 않아도 된다. 신축주택 완성(사용승인일) 전 또는 완성 후 3년 이내 종전주택을 양도해야 하며, 종전주택은 양도시점 기준 2년 이상 보유해야만 한다."

Q. 신축주택의 완성일은 어떻게 구분하는지.

A. "분양권으로 취득하는 아파트는 대금을 청산한 날과 소유권이전등기 접수일 중 빠른날로 한다. 대금청산일까지 완성되지 않은 경우 아파트의 완성일을 기준으로 한다. 승계조합원입주권으로 취득하는 아파트의 경우 사용승인서 교부일, 사실상 사용일 또는 임시사용승인을 받은 날 중 빠른 날로 하면 된다. 기존주택 재개발사업 등으로 취득하는 아파트는 기존주택을 취득한 날을 신축주택의 완성일 기준으로 본다.

Q. 조합원입주권 양도 시 비과세 조건은.

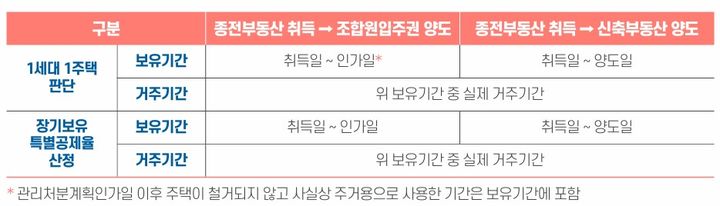

A. "조합원입주권 양도 시 입주권 외에 다른 주택이 없는 경우 양도가액 12억원까지 비과세 적용을 받을 수 있다. 양도가액이 12억원을 넘을 경우 초과분에 대해서는 1세대 1주택 장기보유특별공제 적용이 가능하다. 1세대 1주택 장기보유특별공제율 산정 시 관리처분계획인가일부터 양도일까지 기간은 보유·거주기간에서 제외된다."

◎공감언론 뉴시스 yonyon@newsis.com

댓글 0

추천+댓글 한마디가 작성자에게 힘이 됩니다.

권한이 없습니다.

![28년 만에 유럽 진출한 삼계탕…K-축산 수출 현주소는[세쓸통]](/files/thumbnails/983/212/005/75x50.crop.jpg?t=1716682231)

![28년 만에 유럽 진출한 삼계탕…K-축산 수출 현주소는[세쓸통]](/files/thumbnails/983/212/005/210x140.crop.jpg?t=1716682231)

![이탈리아 702% 올릴 때 20% '찔끔'…자구책만으론 한계[전기·가스요금 현실화②]](/files/thumbnails/967/212/005/75x50.crop.jpg?t=1716675023)

![이탈리아 702% 올릴 때 20% '찔끔'…자구책만으론 한계[전기·가스요금 현실화②]](/files/thumbnails/967/212/005/210x140.crop.jpg?t=1716675023)

!["너무 빠듯한데"…2027년 착공·2030년 입주 가능할까[1기 신도시 선도지구]②](/files/thumbnails/965/212/005/75x50.crop.jpg?t=1716675023)

!["너무 빠듯한데"…2027년 착공·2030년 입주 가능할까[1기 신도시 선도지구]②](/files/thumbnails/965/212/005/210x140.crop.jpg?t=1716675023)

!["주민동의율 관건"…유력 후보 단지는 어디[1기 신도시 선도지구]①](/files/thumbnails/703/212/005/75x50.crop.jpg?t=1716610207)

!["주민동의율 관건"…유력 후보 단지는 어디[1기 신도시 선도지구]①](/files/thumbnails/703/212/005/210x140.crop.jpg?t=1716610208)

![53개월 연속 인구 자연감소하나…4월 국세수입 현황도 주목[경제전망대]](/files/thumbnails/688/212/005/75x50.crop.jpg?t=1716606614)

![53개월 연속 인구 자연감소하나…4월 국세수입 현황도 주목[경제전망대]](/files/thumbnails/688/212/005/210x140.crop.jpg?t=1716606614)

![재개발에 거주용 주택 취득했는데 수억 세금폭탄…절세 방법은[Q&A]](/files/thumbnails/630/212/005/75x50.crop.jpg?t=1716599407)

![재개발에 거주용 주택 취득했는데 수억 세금폭탄…절세 방법은[Q&A]](/files/thumbnails/630/212/005/210x140.crop.jpg?t=1716599407)

!["하자 있어도 집값 떨어질라 쉬쉬? 이젠 옛말이죠"[집피지기]](/files/thumbnails/628/212/005/75x50.crop.jpg?t=1716599407)

!["하자 있어도 집값 떨어질라 쉬쉬? 이젠 옛말이죠"[집피지기]](/files/thumbnails/628/212/005/210x140.crop.jpg?t=1716599407)

![한전 하루 이자만 120억…‘에너지의 시간’ 도래[전기·가스요금 현실화①]](/files/thumbnails/573/212/005/75x50.crop.jpg?t=1716588612)

![한전 하루 이자만 120억…‘에너지의 시간’ 도래[전기·가스요금 현실화①]](/files/thumbnails/573/212/005/210x140.crop.jpg?t=1716588612)

!['서대문센트럴아이파크' 등 3315가구 분양예정[분양캘린더]](/files/thumbnails/557/212/005/75x50.crop.jpg?t=1716585006)

!['서대문센트럴아이파크' 등 3315가구 분양예정[분양캘린더]](/files/thumbnails/557/212/005/210x140.crop.jpg?t=1716585006)

![[올댓차이나] 홍콩 증시, 美 증시 약세에 나흘째 하락 마감…H주 1.44%↓](/files/thumbnails/261/212/005/75x50.crop.jpg?t=1716541218)

![[올댓차이나] 홍콩 증시, 美 증시 약세에 나흘째 하락 마감…H주 1.44%↓](/files/thumbnails/261/212/005/210x140.crop.jpg?t=1716541219)

![[올댓차이나] 中 증시, 미중대립 우려에 속락 마감…창업판 1.81%↓](/files/thumbnails/207/212/005/75x50.crop.jpg?t=1716537647)

![[올댓차이나] 中 증시, 미중대립 우려에 속락 마감…창업판 1.81%↓](/files/thumbnails/207/212/005/210x140.crop.jpg?t=1716537647)