- 0

- CoinNess

- 20.11.02

- 2

- 0

[세종=뉴시스]김동현 기자 = 농어가목돈마련저축에 대한 제도 개선을 서둘러야 한다는 주장이 제기된다. 이자소득에 대한 비과세 상품이라는 매력이 존재하지만 농어민의 재산 형성에는 큰 도움이 되지 못한다는 것이 제도 개편을 요구하는 이들의 목소리다.

당장 내년도 농어가목돈마련저축장려기금출연 예산은 올해 대비 20.3% 감소한 511억원으로 편성됐다. 정부 기금운용 평가에서 '매우 미흡' 등급과 함께 2회 연속 '폐지권고'를 받는 등 실효성이 떨어진다는 것이 예산 삭감의 이유로 꼽힌다.

17일 기획재정부에 따르면 농어가목돈마련저축장려기금은 농어민 재산형성 지원, 저축장려를 통한 안정된 생활기반을 조성하기 위해 1985년 '농어가목돈마련저축에 관한 법률'이 제정된 이후 설치됐다.

농어민의 재산 형성을 지원하고 안정된 생활 기반 조성을 돕기 위해 마련된 정책 예금 상품인 농어가목돈마련저축은 지난해 기준 기본금리가 연 5.34% 수준이며 3~5년간 최대 연 240만원을 납입하는 방식으로 가입 가능하다.

월 20만원 한도에서 5년간 적금을 낸다면 5년 만기시 원금 1200만원에 정부가 지원해주는 저축장려금을 합한 금액을 비과세로 받을 수 있다는 장점이 있다. 여기에 저소득 농어민은 더욱 높은 금리를 적용해 지원한다.

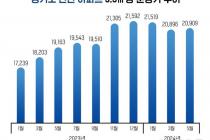

5년간 기금의 운용규모 추이를 살펴보면 2020년 678억원, 2021년 682억원, 2022년 533억원, 2023년 542억원으로 감소 추세를 보이다가 2024년도엔 전년대비 99억5600만원(18.4%)이 증액된 641억원이 편성된 바 있다.

내년도 농어가목돈마련저축장려기금은 511억원으로 올해 대비 130억원이 감액됐다. 삭감률은 20.1% 수준으로 농어민의 재산 증식에 기여하지 못하고 있기 때문에 기금운용 평가에서 안좋은 점수를 받았고 이에 따른 결과라는 분석이 나온다.

연 20만원 수준의 납입을 5년간 유지함으로써 1500만원 수준의 목돈을 만질 수 있지만 2000만원도 채 안되는 금액이다보니 농어가 재산 증식에 보탬이 되지 못하고 있으며 기금 운용 실익이 떨어지고 있다고도 볼 수 있다.

농촌 현장에서는 기금의 실효성을 높이기 위해 납입 금액을 상향 조정해야 한다는 의견도 들린다. 1986~2016년까지 월 최대 납입금액이 12만원으로 고정돼 있었고 최근 8년간도 월 20만원으로 돼 있는 것이 문제라는 지적이다.

1988년 140원이었던 시내버스 요금과 600원이었던 택시비가 2024년 1500원, 4800원으로 높아진 것을 고려할 때 농어가목돈마련저축기금이 도입했을 당시보다 물가가 8~10배 이상 오른 만큼 이에 맞도록 고쳐야 한다는 의견이다.

청년농 A씨는 "시중은행보다 높은 금리로 저축할 수 있는데다 이자소득에 대한 비과세 상품이기 때문에 납입한 금액보다 더 많은 금액을 수령할 수 있는 장점은 있지만 목돈을 마련할 수 있는 수준은 아니다"라며 "정말로 목돈을 마련할 수 있도록 물가상승률을 고려해 납입한도를 상향 조정해주면 좋겠다"고 전했다.

◎공감언론 뉴시스 oj1001@newsis.com

댓글 0

추천+댓글 한마디가 작성자에게 힘이 됩니다.

권한이 없습니다.

![[단독]한전, 선하지 보상 대법 패소→소송 증가 악순환 끊는다…先보상 추진](/files/thumbnails/589/355/005/75x50.crop.jpg?t=1726614612)

![[단독]한전, 선하지 보상 대법 패소→소송 증가 악순환 끊는다…先보상 추진](/files/thumbnails/589/355/005/210x140.crop.jpg?t=1726614612)

![4분기 회복 조짐 없으면 내년도 암울…대외변수 등 악재 수두룩[추석이후 韓경제③]](/files/thumbnails/529/355/005/75x50.crop.jpg?t=1726611009)

![4분기 회복 조짐 없으면 내년도 암울…대외변수 등 악재 수두룩[추석이후 韓경제③]](/files/thumbnails/529/355/005/210x140.crop.jpg?t=1726611009)

![경제 살아난다는데…명절 대목·임시공휴일 내수 불 지피나[추석이후 韓경제②]](/files/thumbnails/509/354/005/75x50.crop.jpg?t=1726524607)

![경제 살아난다는데…명절 대목·임시공휴일 내수 불 지피나[추석이후 韓경제②]](/files/thumbnails/509/354/005/210x140.crop.jpg?t=1726524607)