- 0

- CoinNess

- 20.11.02

- 1

- 0

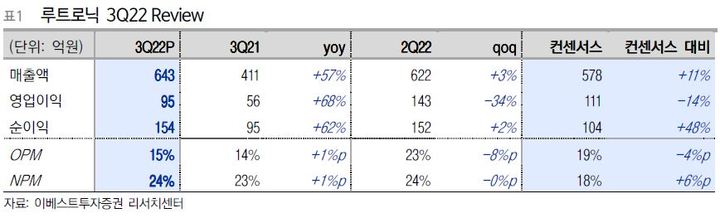

[서울=뉴시스] 김경택 기자 = 이베스트투자증권은 11일 루트로닉에 대해 3분기 매출 서프라이즈에도 아쉬운 수익성을 기록했다고 분석했다. 투자의견은 '매수', 목표주가는 2만7000원을 유지했다.

루트로닉의 3분기 잠정 매출액은 643억원, 영업이익은 95억원으로 전년 동기 대비 각각 57%, 68% 증가했다. 컨센서스 대비 매출액은 11% 상회했으나, 영업이익은 컨센서스를 14% 밑돌았다,

조은애 이베스트투자증권 연구원은 "매출총이익률은 매출믹스 개선과 환율 효과로 66.6%를 나타내 사상 최대치를 기록했다"면서도 "다만 인건비를 포함한 판관비성 비용이 당사 예상을 크게 상회하면서 영업이익률은 15%로 1%포인트 개선에 그쳤다"고 설명했다.

조 연구원은 "투자자들이 기대하는 높은 매출 성장 기반의 영업레버리지 효과는 미국 법인의 신규 채용 증가, 매출 연동 인센티브 지급, 마케팅 활동(광고, 출장 등) 증가 등의 이유로 예상보다 낮을 것으로 판단한다"고 말했다.

이에 주주친화정책이 필요한 시점이라고 진단했다.

그는 "루트로닉의 주가는 올해 예상 실적 기준 주가수익비율(PER) 12배로 국내 동종 업체 평균 19배 대비 저평가돼 있다"면서 "의미있는 주가 상승과 비교 기업 대비 할인률 축소를 위해서는 높은 매출성장률의 지속과 이를 기반으로 한 영업레버리지 효과, 주주친화정책 등이 필요

할 것으로 판단한다"고 덧붙였다.

◎공감언론 뉴시스 mrkt@newsis.com

댓글 0

추천+댓글 한마디가 작성자에게 힘이 됩니다.

권한이 없습니다.

![[올댓차이나] 中 증시, 경제재개 기대로 상승 출발...창업판 0.33%↑](/files/thumbnails/658/255/004/75x50.crop.jpg?t=1673318407)

![[올댓차이나] 中 증시, 경제재개 기대로 상승 출발...창업판 0.33%↑](/files/thumbnails/658/255/004/210x140.crop.jpg?t=1673318408)

![[핫스탁]현대에너지솔루션·브리지텍](/files/thumbnails/545/257/004/75x50.crop.jpg?t=1673400651)

![[핫스탁]현대에너지솔루션·브리지텍](/files/thumbnails/545/257/004/210x140.crop.jpg?t=1673400651)