- 0

- CoinNess

- 20.11.02

- 3

- 0

[서울=뉴시스] 류병화 기자 = 치킨 프랜차이즈 업계 1위 기업인 교촌에프앤비가 상장 이후 지지부진한 주가 흐름을 보인 것으로 나타났다.

18일 한국거래소에 따르면 지난 16일 교촌에프앤비는 전 거래일 대비 50원(0.45%) 오른 1만1100원에 거래를 마쳤다.

교촌에프앤비는 업계 1위에 해당하는 교촌치킨 프랜차이즈를 운영하는 업체다.

회사는 지난 2020년 11월12일 유가증권시장에 상장했다. 공모가는 1만2300원으로 책정됐다.

상장 첫날 교촌에프앤비는 공모가 대비 93.90% 상승한 시초가 2만3850원으로 입성해 당일 상한가를 기록하며 3만1000원까지 올랐다.

상장 이튿날엔 장중 전 거래일 대비 25.64% 상승한 3만8950원까지 상승했으나 상승폭을 내주며 5.0% 하락 마감했다.

이후 교촌에프앤비는 상장 둘째 날 장중에 기록한 3만8950원을 넘어서지 못하며 지속적으로 하락했다.

현 주가는 공모가까지 밑돌며 1만1000원선으로, 최고가보다 71.5% 하락한 상태다.

교촌에프앤비의 주가 하락은 원자재 가격 상승 등으로 인해 영업이익을 지키기 어려운 환경에 놓여있기 때문으로 풀이된다.

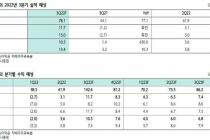

교촌에프앤비는 연결 기준 올해 2분기 영업이익이 9억원으로 집계됐다. 이는 전년 동기 대비 86.36% 감소한 금액이다. 예상과 달리 시장 전망치를 크게 밑돈 것이다.

매출액의 경우 같은 기간 1323억원으로 지난해 같은 기간보다 7.21% 증가했지만 인플레이션 본격화에 따라 원가 부담이 발생하며 영업이익이 크게 줄어들었다.

또 내수 위주의 판매로 큰 폭의 실적 성장세를 보이기 어렵다는 점도 주가 부진 원인으로 꼽힌다.

교촌에프앤비는 올해 상반기 기준으로 매출의 94.3%가 국내 프랜차이즈 사업에서 발생한다. 나머지 해외사업과 신사업은 각각 매출의 3.0%, 2.7%를 차지한다.

회사는 신성장 동력으로 가공식품 사업, 수제맥주 사업 등을 영위하고 있다. 해외사업과 신사업이 큰 성장세를 보이고 있지만 아직 전체 실적에서 차지하는 비중이 미미해 빠르게 실적 성장을 보이기 어렵다는 설명이다.

이에 따라 교촌에프앤비를 다루고 있는 증권사들은 줄줄이 목표주가를 내리고 있다. 유진투자증권은 올해 들어 교촌에프앤비 목표가를 두 차례 하향 조정했다. 한화투자증권도 한 차례 목표가를 낮췄다.

◎공감언론 뉴시스 hwahwa@newsis.com

댓글 0

추천+댓글 한마디가 작성자에게 힘이 됩니다.

권한이 없습니다.

![[속보]코스피, 1.69% 하락한 2290선 출발](/files/thumbnails/421/072/004/75x50.crop.jpg?t=1667434249)

![[속보]코스피, 1.69% 하락한 2290선 출발](/files/thumbnails/421/072/004/210x140.crop.jpg?t=1667434249)

![[올댓차이나] 中 재정부, 지방 채무·재정적자 적절 수준 유지](/files/thumbnails/861/072/004/75x50.crop.jpg?t=1667443214)

![[올댓차이나] 中 재정부, 지방 채무·재정적자 적절 수준 유지](/files/thumbnails/861/072/004/210x140.crop.jpg?t=1667443214)

![[올댓차이나] 홍콩 증시, 美 금융긴축 장기화 경계로 반락 출발...H주 2.45%↓](/files/thumbnails/946/072/004/75x50.crop.jpg?t=1667445623)

![[올댓차이나] 홍콩 증시, 美 금융긴축 장기화 경계로 반락 출발...H주 2.45%↓](/files/thumbnails/946/072/004/210x140.crop.jpg?t=1667445624)

![[올댓차이나] 중국 10월 차이신 서비스업 PMI 48.4·0.9P↓...2개월째 '경기축소'](/files/thumbnails/211/073/004/75x50.crop.jpg?t=1667451642)

![[올댓차이나] 중국 10월 차이신 서비스업 PMI 48.4·0.9P↓...2개월째 '경기축소'](/files/thumbnails/211/073/004/210x140.crop.jpg?t=1667451642)

![[올댓차이나] 中 당국자, 성장·개혁중시 확인..."시진핑 3기 우려 불식"](/files/thumbnails/831/073/004/75x50.crop.jpg?t=1667464237)

![[올댓차이나] 中 당국자, 성장·개혁중시 확인..."시진핑 3기 우려 불식"](/files/thumbnails/831/073/004/210x140.crop.jpg?t=1667464237)

![[올댓차이나]중국 증시 혼조 출발…상하이지수 0.03%↓](/files/thumbnails/438/076/004/75x50.crop.jpg?t=1667527224)

![[올댓차이나]중국 증시 혼조 출발…상하이지수 0.03%↓](/files/thumbnails/438/076/004/210x140.crop.jpg?t=1667527224)

![[올댓차이나] 홍콩 증시, 저가 반동 매수 선행에 반등 개장...H주 4.99%↑](/files/thumbnails/552/076/004/210x140.crop.jpg?t=1667530841)

![[올댓차이나] 中, 미중 기후변화 협력 중단 "미국 책임져야" 비난](/files/thumbnails/995/076/004/75x50.crop.jpg?t=1667541077)

![[올댓차이나] 中, 미중 기후변화 협력 중단 "미국 책임져야" 비난](/files/thumbnails/995/076/004/210x140.crop.jpg?t=1667541078)