- 0

- CoinNess

- 20.11.02

- 1

- 0

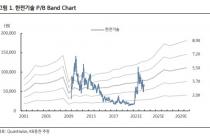

[서울=뉴시스] 박은비 기자 = 이베스트투자증권은 10일 펄어비스에 대해 "붉은사막 일정 연기로 내년 이후 실적 전망치를 대폭 하향한 부분을 반영해 목표주가를 하향한다"며 "붉은사막 일정 연기로 향후 1년 반~2년은 실적도 신작도 모멘텀 공백기"라고 내다봤다. 투자의견은 유지, 목표주가는 3만8000원으로 낮췄다.

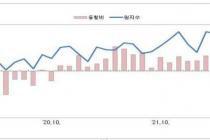

성종화 이베스트투자증권 연구원은 "펄어비스의 3분기 연결영업실적은 매출 973억원, 영업이익 120억원으로 전분기 대비 매출은 소폭 증가했으나 영업이익은 대폭 흑자 전환해 컨센서스 전망치를 대폭 초과했다"고 분석했다.

성 연구원은 "검은사막 PC 매출의 강한 반등 때문으로 그 자체로는 일회성적 매출 반등 성격은 아니나 3분기 매출 에너지가 4분기 이후에도 오롯이 유지될 수 있을지는 검증이 필요하다"고 말했다.

그러면서 "영업이익이 대폭 흑자 전환한 건 인건비, 마케팅비, 지급수수료의 급감과 예상치 미달 때문"이라며 "연결인력이 전분기보다 3.9% 감소했는데 개발인력 70명 감소에 따른 것으로 (이 중에서) 60%는 전분기 인턴십 종료에 따른 인턴 인력 감소고, 40%는 도깨비 개발인력 중심의 기존 개발인력이 줄어들었다"고 설명했다.

그는 "마케팅비는 재차 100억원 미만 수준으로 급감하며 예상치에도 크게 미달했는데 사측에서는 신작 출시가 없는 분기에는 90~100억원 정도의 마케팅비가 효율적인 마케팅비 수준이라고 설명했다"며 "특이한 점은 지급수수료가 무려 22%나 급감하며 예상치에도 대폭 미달했다는 점"이라고 언급했다.

이에 대해 "수익성이 상대적으로 높은 PC게임 매출이 증가하고, 상대적으로 낮은 모바일게임 감소에 따른 매출 대비 지급수수료 비중의 구조적 개선도 요인이긴 하나 이것만으로는 3분기 지급수수료 급감을 충분히 설명하기 어렵다"며 "클라우드 서버 운영 수수료 관련 수수료 할인 효과가 발생했고 4분기에는 다시 증가할 것이라고 설명했는데 이 부분이 핵심 요인이라 판단한다"고 평가했다.

성 연구원은 "붉은사막이 내년 하반기 개발 완료 예정이라 내년에 론칭은 어려울 듯 보여 일정이 사실상 연기되고, 이에 따른 도깨비, 플랜 8 론칭 일정 순차 연기로 내년 이후 실적 전망치가 대폭 하향될 수 밖에 없다는 점이 더 큰 문제"라며 "매년 2분기 지급하는 자사주 인센티브 또한 직원과의 약속으로 실적·주가 동향과는 무관하게 내년 2분기 이후에도 계속된다"고 밝혔다.

◎공감언론 뉴시스 silverline@newsis.com

댓글 0

추천+댓글 한마디가 작성자에게 힘이 됩니다.

권한이 없습니다.

![[뉴시스 증권포럼]"유동성 경색 또 온다…추가 정책 대응 마련해야"](/files/thumbnails/799/145/004/75x50.crop.jpg?t=1669255269)

![[뉴시스 증권포럼]"유동성 경색 또 온다…추가 정책 대응 마련해야"](/files/thumbnails/799/145/004/210x140.crop.jpg?t=1669255270)

![[올댓차이나]중국 증시 혼조 마감…상하이지수 0.4%↑](/files/thumbnails/548/149/004/75x50.crop.jpg?t=1669362710)

![[올댓차이나]중국 증시 혼조 마감…상하이지수 0.4%↑](/files/thumbnails/548/149/004/210x140.crop.jpg?t=1669362710)

![[르포]단군 이래 최대 재건축사업 둔촌주공 '부엌뷰' 실제로 보니](/files/thumbnails/607/165/004/75x50.crop.jpg?t=1669877411)

![[르포]단군 이래 최대 재건축사업 둔촌주공 '부엌뷰' 실제로 보니](/files/thumbnails/607/165/004/210x140.crop.jpg?t=1669877412)

![[올댓차이나]중국 증시 상승 마감…상하이지수 0.45%↑](/files/thumbnails/754/165/004/75x50.crop.jpg?t=1669881015)

![[올댓차이나]중국 증시 상승 마감…상하이지수 0.45%↑](/files/thumbnails/754/165/004/210x140.crop.jpg?t=1669881016)