- 0

- CoinNess

- 20.11.02

- 4

- 0

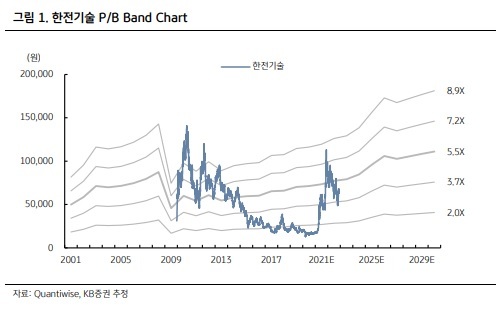

[서울=뉴시스] 류병화 기자 = KB증권은 한전기술에 대해 신규 원자력발전소 수주 기대감이 커지고 있다고 분석했다. 투자의견은 기존 중립에서 매수, 목표주가는 7만4000원에서 7만9000원으로 상향 조정했다.

정혜정 KB증권 연구원은 "국내 신규 원전 건설, 폴란드 퐁트누프 원전 프로젝트 등 해외 시장에서의 신규 원전 수주 전망을 반영해 향후 평균 주당순이익(EPS) 성장률을 기존 16.2%에서 23.4%로 상향한 것이 목표주가 상향의 원인"이라고 설명했다.

그는 "한전기술의 주가를 견인했던 신규 원전 건설에 대한 기대감이 서서히 가시화되면서 2025년부터 본격적으로 매출에 반영됨에 따라 높아진 주가를 지지하는 근거가 될 것"이라며 "올해 말 발표될 예정인 10차 전력수급기본계획에서는 신한울 3·4호기의 건설 재개가 명시될 예정"이라고 전했다.

이어 "지난달 말 LOI(협력의향서)를 체결한 폴란드 퐁트누프 원전 건설 프로젝트는 수주가 거의 확실시되는 상황"이라며 "수주 시 2024년 수명이 완료되는 갈탄발전소를 대체하기 위한 것인 만큼 2025~2026년부터 매출에 기여할 것"이라고 평가했다.

그러면서 "아직 불확실성이 크지만 2024년 중 최종 사업자 선정 예정인 체코 원전과 올해 말 의향서를 받을 계획인 사우디아라비아 원전 수주, 신규 국내 신재생에너지 설계·조달·시공(EPC) 프로젝트 수주 가능성도 긍정적"이라고 덧붙였다.

아울러 정 연구원은 "내년 매출액은 건설 중인 원전과 화력발전소 프로젝트들이 마무리 수순임에 따라 소폭 축소될 것으로 예상하나 EPC 프로젝트들의 초기 비용 집행이 올해 중 진행되면서 영업이익률이 2.2%포인트 개선된 영향으로 영업이익은 전년 동기 대비 100억원 늘어날 것"이라고 전망했다.

◎공감언론 뉴시스 hwahwa@newsis.com

댓글 0

추천+댓글 한마디가 작성자에게 힘이 됩니다.

권한이 없습니다.

![[올댓차이나] 중국, 초장기국채 조달 57조원 설비·소비재 교체에 투입](/files/thumbnails/708/271/005/75x50.crop.jpg?t=1721977816)

![[올댓차이나] 중국, 초장기국채 조달 57조원 설비·소비재 교체에 투입](/files/thumbnails/708/271/005/210x140.crop.jpg?t=1721977816)

![[올댓차이나] 홍콩 증시, 반등 개장 후 매도에 밀려 등락…H주 0.09%↓](/files/thumbnails/088/271/005/75x50.crop.jpg?t=1721964631)

![[올댓차이나] 홍콩 증시, 반등 개장 후 매도에 밀려 등락…H주 0.09%↓](/files/thumbnails/088/271/005/210x140.crop.jpg?t=1721964631)

![[올댓차이나] 中 증시, 경제선행 우려·반발 매수에 혼조 출발…창업판 0.58%↑](/files/thumbnails/025/271/005/75x50.crop.jpg?t=1721963419)

![[올댓차이나] 中 증시, 경제선행 우려·반발 매수에 혼조 출발…창업판 0.58%↑](/files/thumbnails/025/271/005/210x140.crop.jpg?t=1721963419)

![[올댓차이나] 위안화 기준치 1달러=7.1270위안…0.07% 절상](/files/thumbnails/904/270/005/75x50.crop.jpg?t=1721961011)

![[올댓차이나] 위안화 기준치 1달러=7.1270위안…0.07% 절상](/files/thumbnails/904/270/005/210x140.crop.jpg?t=1721961011)

![여름 휴가철 본격화…서울~강릉 최대 4시간50분[주말·휴일고속도로]](/files/thumbnails/779/270/005/75x50.crop.jpg?t=1721952009)

![여름 휴가철 본격화…서울~강릉 최대 4시간50분[주말·휴일고속도로]](/files/thumbnails/779/270/005/210x140.crop.jpg?t=1721952009)