- 0

- CoinNess

- 20.11.02

- 1

- 0

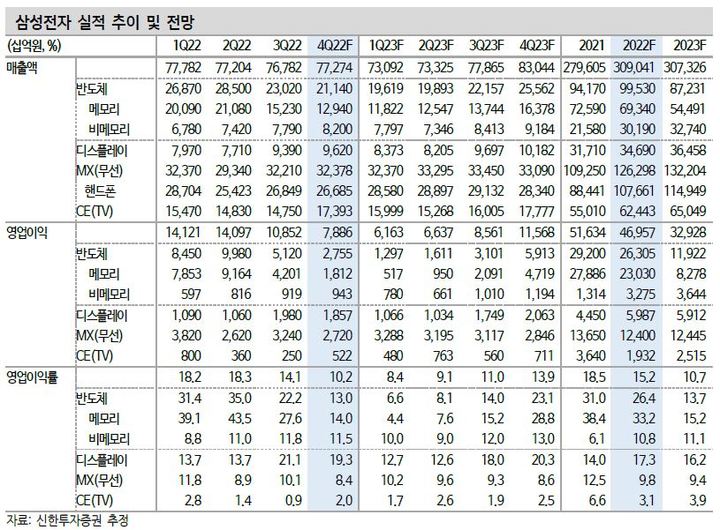

[서울=뉴시스] 김경택 기자 = 신한투자증권은 16일 삼성전자에 대해 연말 연초는 주가 모멘텀의 공백기가 될 것이라고 분석했다. 투자의견은 '매수', 목표주가는 7만원을 유지했다.

최도연 신한투자증권 연구원은 "삼성전자의 4분기 매출액은 77조3000억원으로 전년 동기 대비 0.6% 증가하고 영업이익은 7조9000억원으로 27.3% 감소할 것"이라면서 "컨센서스인 영업이익 8조3000억원을 소폭 하회할 전망"이라고 말했다.

메모리 가격과 출하량이 예상을 하회하면서, 반도체 영업이익이 2조8000억원에 그칠 것으로 봤다. 매크로 영향으로 메모리 수요가 역사상 최악의 구간이라고 진단했다.

최 연구원은 "내년 실적은 매출액 307조3000억원, 영업이익 32조9000억원으로 올해 대비 각각 0.6%, 29.9% 감소를 전망한다"면서 "반도체 외 사업부는 실적이 올해와 유사할 것이며, 실적 하락 폭은 대부분 반도체가 결정할 것"이라고 설명했다.

그러면서 "연말 연초는 주가 모멘텀 공백기로 주가 추세 랠리(뒷바닥) 시점은 내년 상반기 중으로 예상한다"며 "주문 확대와 12개월 선행 주당순이익(EPS) 컨센서스 횡보(하락 멈춤)에서 주가 랠리가 시작할 전망"이라고 내다봤다. 이는 전방 수요처들의 재고가 소진되고, 세트 출하가 증가하기 시작할 때라고 설명했다. 이를 확인하기 위해서는 시간이 더 필요하다는 분석이다.

◎공감언론 뉴시스 mrkt@newsis.com

댓글 0

추천+댓글 한마디가 작성자에게 힘이 됩니다.

권한이 없습니다.

![[올댓차이나] 대만 증시, 나스닥 약세에 반도체 매도로 1.08% 반락 마감](/files/thumbnails/447/228/004/75x50.crop.jpg?t=1672210887)

![[올댓차이나] 대만 증시, 나스닥 약세에 반도체 매도로 1.08% 반락 마감](/files/thumbnails/447/228/004/210x140.crop.jpg?t=1672210887)

![[올댓차이나] 中 증시, 코로나 확산 우려로 사흘 만에 반락...창업판 0.9%↓](/files/thumbnails/655/228/004/75x50.crop.jpg?t=1672218019)

![[올댓차이나] 中 증시, 코로나 확산 우려로 사흘 만에 반락...창업판 0.9%↓](/files/thumbnails/655/228/004/210x140.crop.jpg?t=1672218020)

![[올댓차이나] 홍콩 증시, 뉴욕 증시 강세에 반등 개장...H주 0.39%↑](/files/thumbnails/392/232/004/75x50.crop.jpg?t=1672369286)

![[올댓차이나] 홍콩 증시, 뉴욕 증시 강세에 반등 개장...H주 0.39%↑](/files/thumbnails/392/232/004/210x140.crop.jpg?t=1672369287)

![[신년사]김주현 금융위원장 "취약계층 고금리 고통 도울 것"](/files/thumbnails/612/232/004/75x50.crop.jpg?t=1672378209)

![[신년사]김주현 금융위원장 "취약계층 고금리 고통 도울 것"](/files/thumbnails/612/232/004/210x140.crop.jpg?t=1672378209)

![[신년사]추경호 "금융·부동산 리스크 점검…생활물가 안정시킬 것"](/files/thumbnails/710/232/004/75x50.crop.jpg?t=1672381260)

![[신년사]추경호 "금융·부동산 리스크 점검…생활물가 안정시킬 것"](/files/thumbnails/710/232/004/210x140.crop.jpg?t=1672381260)

![[올댓차이나] 홍콩 증시, 뉴욕 증시 강세에 반등 마감...H주 0.14%↑](/files/thumbnails/956/232/004/75x50.crop.jpg?t=1672390824)

![[올댓차이나] 홍콩 증시, 뉴욕 증시 강세에 반등 마감...H주 0.14%↑](/files/thumbnails/956/232/004/210x140.crop.jpg?t=1672390825)

![[신년사]박선호 해외건설협회 회장 "우리기업 해외진출 전력 뒷받침"](/files/thumbnails/244/233/004/75x50.crop.jpg?t=1672406424)

![[신년사]박선호 해외건설협회 회장 "우리기업 해외진출 전력 뒷받침"](/files/thumbnails/244/233/004/210x140.crop.jpg?t=1672406424)

![[분양캘린더]새해 첫 주 2573가구 분양…견본주택 2곳 개관](/files/thumbnails/997/234/004/75x50.crop.jpg?t=1672434642)

![[분양캘린더]새해 첫 주 2573가구 분양…견본주택 2곳 개관](/files/thumbnails/997/234/004/210x140.crop.jpg?t=1672434642)