- 0

- CoinNess

- 20.11.02

- 3

- 0

[세종=뉴시스]김동현 기자 = 최상목 경제부총리 겸 기획재정부 장관을 필두로 한 윤석열 정부 2기 경제팀이 내놓은 올해 세법개정안을 두고 세금 감면 효과가 서민·중산층보다 고소득층에 집중된다는 지적이 제기된다.

가업상속공제 확대와 최대주주 할증과세 폐지, 상속·증여세율 최고세율 인하, 상속세 자녀공제 5억원 확대 등 이번 세법개정안에서 내놓은 대부분의 감세 정책에 대한 혜택이 고소득자에게 집중돼 있다는 비판이다.

26일 재정당국에 따르면 정부는 지난 25일 서울 중구 은행회관에서 김범석 기획재정부 1차관 주재로 제 57차 세제발전심의위원회를 열고 '2024년 세법개정안'을 심의·의결했다.

개정안은 경제의 역동적 성장과 민생 안정 지원, 조세체계 합리화, 납세자 친화적 환경 구축이라는 큰 틀에 중점을 두면서 감세를 중심으로 한 기존 정책 방향을 유지했다.

정부는 상속세율 및 과세표준 조정, 자녀세액공제 금액 확대, 투자세액공제 증가분에 대한 공제율 상향 조정 등이 세수 감소 요인으로 꼽으며 내년부터 2029년까지 5년간 총 4조3515억원(순액법기준)의 세수가 감소할 것으로 추산했다.

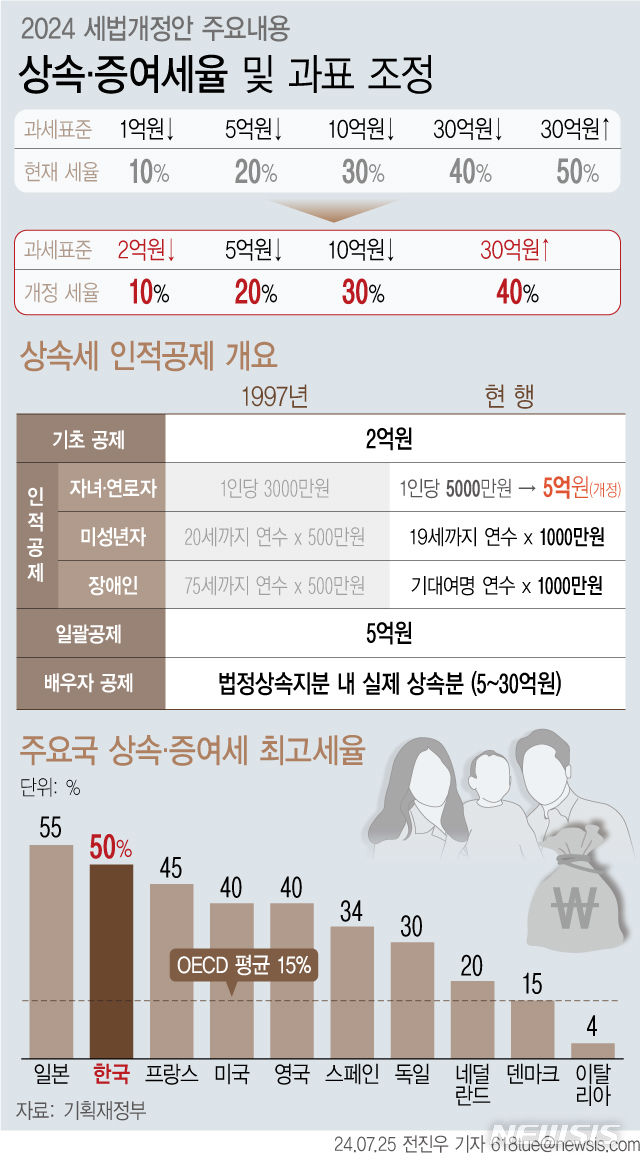

◆상속세 최고세율 하향 조정…10억~20억원 구간 40% 동일

논란이 되고 있는 부분은 상속세율 조정이다. 현행 상속세율은 과세표준 30억원 초과 시 50%, 10억원 초과~30억원 이하 40%, 5억원 초과~10억원 이하 30%, 1억원 초과~5억원 이하 20%, 1억원 이하 10%로 설정돼 있다.

정부는 상속세 최고세율은 40%로 하향 조정되고 10% 세율이 적용되는 하위 과표 구간이 1억원에서 2억원으로 확대한다는 방침이다. 이에 따라 2억원 이하 10%, 5억원 이하 20%, 10억원 이하 30%, 10억원 초과 40% 세율이 적용된다.

기존 50% 세율을 적용받았던 30억원 이상의 상속자는 10% 이상의 혜택을 볼 수 있다. 20% 세율을 적용받던 1억원 초과~2억원 이하 납세자도 10%의 세금 감면 효과를 얻지만 금액적으로는 큰 차이가 없다는 지적이다.

특히 10~20억원 수준의 상속자는 기존 세율이 동일하게 유지된다. 정부는 그동안 서울 시내 아파트 한채 가격이 10억원을 넘는 경우가 많아 상속세율 조정을 통해 중산층 부담을 낮추겠다고 했는데 기존과 달라진 것이 전혀없는 셈이다.

정부는 상속재산 공제를 대폭 늘려 중산층의 부담을 완화를 돕는다는 구상이다. 현재 1인당 5000만원인 자녀 공제를 인당 5억원으로 높여 본인 및 배우자 공제를 활용할 경우 20억원의 상속재산도 0원으로 만들 수 있다는 논리다.

◆"상속세 납부자 중 1% 초고자산가에 혜택 쏠려" 비판

나라살림연구소는 이번 세법개정안의 혜택이 고소득층에 쏠린다고 정면 반박했다. 사망자가 발생했을 때 상속세를 내는 국민은 전체에 약 5%에 불과하고 이중 90% 이상은 1% 초고자산가가 부담하는 세금인데 이를 완화했다는 지적이다.

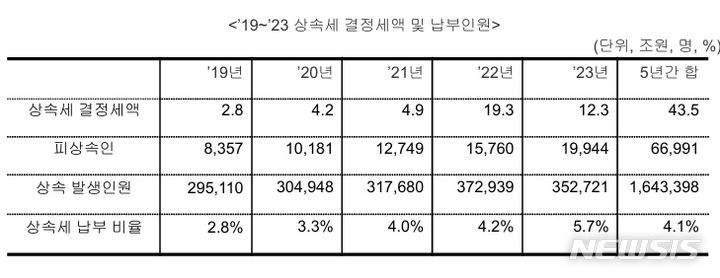

과거 상속세 결정세액을 살펴보면 2021년 4조9000억원, 2022년 19조3000억원, 2023년 12조3000억원 등 최근 5년간 상속세 결정세액은 43조5000억원인데 내년이후 5년간 상속세 감소엑은 18조6000억원에 달할 수 있다고 주장했다.

또 지난해 상속세 납무 의무가 발생한 피상속인은 1만9900명으로 사망자 35만명 중 약 5.7% 수준에서 상속세 납부 의무가 발생했는데 초고자산가의 세금이 덜 걷힐 경우 우리나라 재정건전성에도 좋지 않은 영향을 줄 수 있다고 우려했다.

정부가 밝힌 상속세 세부담 효과에도 쓴소리를 날렸다. 기재부는 감세효과에 대해 서민·중산층 14.44%, 고소득자 3.82%, 중소기업 5.50%, 대기업 2.11%, 기타 74.14%로 설명했는데 75%는 고소득층으로 볼 수 있다는 목소리다.

나라살림연구소는 이를 종합적으로 고려할 때 대기업은 최소 18조600억원(누적법기준)의 세수 감면 효과가 발생하는 데 반해 서민·중산층·중소기업은 0.25조원의 세수 증대 효과가 발생할 것으로 봤다.

◆가업상속공제 완화 상속세 회피 수단 활용 여지 많아

가업상속공제 대상을 대폭 완화한 것에 대해서도 비판의 목소리가 적지 않다. 중소기업의 가업 상속 부담을 줄여 산업 성장 사다리를 탄탄하게 만든다는 구상인데 이는 또 다른 부자 감세이자 상속세 회피수단으로 활용될 수 있다는 지적이다.

세부적인 내용을 살펴보면 현행법상 기업상속공제 적용대상은 중소기업과 매출액이 5000억원 미만인 중견기업이다. 하지만 이번 개정안으로 중견기업에 대해서는 매출액 제한이 폐지된다.

밸류업, 스케일업 우수 기업은 공제한도가 기존의 2배로 늘어나고 기회발전특구 창업·이전 기업은 한도 없이 가업상속공제가 적용된다. 이에 따라 밸류업 기업, 스케일업 기업, 기회발전특구 이전·창업기업에 대한 기준도 명문화됐다.

개정안에 따르면 최소 300억원에서 최대 1200억원의 공제를 받을 수 있는데다 최대주주 할증과세가 폐지될 경우 회사를 소유하고 있는 이들은 최고액 공제를 받을 수 있다는 계산이 나온다.

이상민 나라살림연구소 수석연구위원은 "가업상속공제 적용대상을 확대한 것은 초고자산가의 상속세 회피 수단으로 활용될 수 있는데다 경영능력이 검증되지 2~3세 경영인의 경영으로 기업 효율이 감소할 수 있다"고 비판했다.

그는 "최대주주 할증평가 폐지에 대해선 시장에 존재하는 경영권 프리미엄을 무시했고 실질과세원칙을 위배했다"며 "중소기업 비상장 주식평가에도 경영권 프리미엄을 인식하는 데 재벌 2~3세 시장 원리를 무시한 특혜를 줄 필요는 없다"고 주장했다.

◎공감언론 뉴시스 oj1001@newsis.com

댓글 0

추천+댓글 한마디가 작성자에게 힘이 됩니다.

권한이 없습니다.

![[올댓차이나] 대만 증시, 나스닥 약세에 급반락 마감…3.29%↓](/files/thumbnails/043/272/005/75x50.crop.jpg?t=1721985009)

![[올댓차이나] 대만 증시, 나스닥 약세에 급반락 마감…3.29%↓](/files/thumbnails/043/272/005/210x140.crop.jpg?t=1721985009)

![[올댓차이나] 中 증시, 소비 진작책에 닷새 만에 반등 마감…창업판 0.92%↑](/files/thumbnails/877/271/005/75x50.crop.jpg?t=1721981409)

![[올댓차이나] 中 증시, 소비 진작책에 닷새 만에 반등 마감…창업판 0.92%↑](/files/thumbnails/877/271/005/210x140.crop.jpg?t=1721981409)

![[올댓차이나] 중국, 초장기국채 조달 57조원 설비·소비재 교체에 투입](/files/thumbnails/708/271/005/75x50.crop.jpg?t=1721977816)

![[올댓차이나] 중국, 초장기국채 조달 57조원 설비·소비재 교체에 투입](/files/thumbnails/708/271/005/210x140.crop.jpg?t=1721977816)

![[올댓차이나] 홍콩 증시, 반등 개장 후 매도에 밀려 등락…H주 0.09%↓](/files/thumbnails/088/271/005/75x50.crop.jpg?t=1721964631)

![[올댓차이나] 홍콩 증시, 반등 개장 후 매도에 밀려 등락…H주 0.09%↓](/files/thumbnails/088/271/005/210x140.crop.jpg?t=1721964631)

![[올댓차이나] 中 증시, 경제선행 우려·반발 매수에 혼조 출발…창업판 0.58%↑](/files/thumbnails/025/271/005/75x50.crop.jpg?t=1721963419)

![[올댓차이나] 中 증시, 경제선행 우려·반발 매수에 혼조 출발…창업판 0.58%↑](/files/thumbnails/025/271/005/210x140.crop.jpg?t=1721963419)

![[올댓차이나] 위안화 기준치 1달러=7.1270위안…0.07% 절상](/files/thumbnails/904/270/005/75x50.crop.jpg?t=1721961011)

![[올댓차이나] 위안화 기준치 1달러=7.1270위안…0.07% 절상](/files/thumbnails/904/270/005/210x140.crop.jpg?t=1721961011)

![여름 휴가철 본격화…서울~강릉 최대 4시간50분[주말·휴일고속도로]](/files/thumbnails/779/270/005/75x50.crop.jpg?t=1721952009)

![여름 휴가철 본격화…서울~강릉 최대 4시간50분[주말·휴일고속도로]](/files/thumbnails/779/270/005/210x140.crop.jpg?t=1721952009)