- 0

- CoinNess

- 20.11.02

- 366

- 0

[서울=뉴시스] 김경택 기자 = 신한금융투자는 24일 덕산하이메탈에 대해 반도체 패키징 기판 호황 수혜주라고 평가했다. 투자의견은 '매수', 목표주가는 2만7000원을 신규 제시했다.

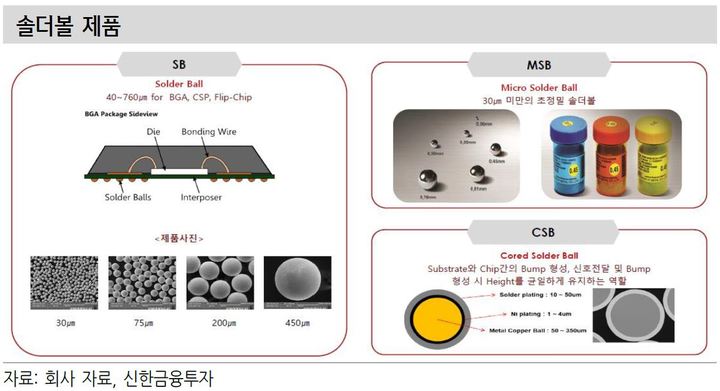

덕산하이메탈은 솔더볼 전문기업으로 MSB(Micro Solder Ball), CSB(Core Solder Ball) 등을 생산·판매하는 업체다. 주요 자회사로는 OLED 소재업체 덕산네오룩스(36.2%), DS넵코어스(60.0%), DS미얀마(100.0%) 등이 있다.

김찬우 신한금융투자 연구원은 "덕산하이메탈의 내년 매출액과 영업이익은 1490억원, 273억원으로 올해 대비 각각 60.1%, 182.8% 증가할 것"이라면서 "본업 개선, DS넵코어스 매출의 온기 반영, DS미얀마 공장 가동 시작 덕분"이라고 말했다.

최근 패키징 기판 업황이 매우 좋아 본업인 솔더볼 수요도 좋을 것으로 예상했다. 패키징 시장은 반도체 전방 시장 성장과 집적도 상승에 따른 BGA(볼그리드어레이)와 플립칩 타입 패키징 수요 증가로 성장이 전망된다. 특히 고마진인 MSB, CSB 매출 증가에 따라 마진 개선이 기대된다.

김 연구원은 "신사업 확장도 투자포인트"라면서 "내년부터 T6, T7 솔더페이스트의 국산화가 예상되며 올해 4분기부터 DS미얀마가 가동되며 안정적인 주석 수급 및 마진 개선이 전망된다"고 내다봤다.

◎공감언론 뉴시스 mrkt@newsis.com

댓글 0

추천+댓글 한마디가 작성자에게 힘이 됩니다.

권한이 없습니다.

![해맞이 인파 북적북적…"영동선·서울양양선 밀려요"[주말·휴일 고속도로]](/files/thumbnails/951/355/002/75x50.crop.jpg?t=1640913372)

![해맞이 인파 북적북적…"영동선·서울양양선 밀려요"[주말·휴일 고속도로]](/files/thumbnails/951/355/002/210x140.crop.jpg?t=1640913372)