- 0

- CoinNess

- 20.11.02

- 203

- 0

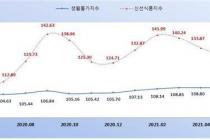

[서울=뉴시스] 이승주 기자 = 하이투자증권은 2일 SK이노베이션(096770)에 대해 IPO(기업공개) 우려로 주가가 하락한 것은 너무 과도하고 이르다고 평가했다. 그러면서 목표주가는 40만원, 투자의견은 매수를 유지했다.

전유진 하이투자증권 연구원은 "전일 놀라운 규모의 수주잔고와 향후 투자계획 발표에도 전지사업 분할 가능성 언급에 주가가 8.8% 하락했다"며 "대규모 투자와 사업확대 계획을 고려했을 때 늘 염두되던 이슈였지만 예상보다 더 빠른 시기에 언급된 것이 주가에 부정적인 영향을 미쳤던 것으로 파악된다"고 말했다.

전 연구원은 "IPO(기업공개)는 영업이익이 안정적으로 창출되며 사업가치가 제대로 평가받을 수 있을 때 진행될 가능성이 큰데 최근 경쟁사의 사례에 빗대어 그 시기를 가늠해보면 연간 영업이익이 흑자 전환을 달성하는 때로 볼 수 있겠다"며 "그 시기가 오는 2023년 정도로 예상되는 데 본격적인 IPO추진도 그 이 후에나 진행될 가능성이 크다"고 전망했다.

그는 "분사 이후에도 지주회사로서 자회사 지분을 상당부분 보유했다는 점을 고려하면 기업가치에 미치는 영향은 제한적"이라며 "1000GW를 넘어서는 수주잔고와 포드와의 얼라이언스(제휴관계) 체결, 주요 글로벌 OEM(주문자 상표 부착 생산)업체 고객 확보 등을 고려하면 경쟁력은 더 이상 결코 후발업체라고 볼 수 없다"고 평가했다.

그러면서 "높아진 경쟁력에 대한 밸류에이션이 반영되어야 할 때인데 성장스토리를 훼손하기에 IPO 우려는 너무 이르고 과하다"며 "시가총액 27조원에는 전지사업 가치가 거의 반영돼있지 않은데 이를 고려하면 전일 주가 급락은 오히려 전지 성장과 하반기 정제마진 회복을 모두 누릴 수 있는 더할 나위 없는 좋은 저가매수 기회라 판단된다"고 말했다.

◎공감언론 뉴시스 joo47@newsis.com

출처 : http://www.newsis.com/view?id=NISX20210702_0001498016

댓글 0

추천+댓글 한마디가 작성자에게 힘이 됩니다.

권한이 없습니다.

![[코인시황]비트코인, 4000만원 벽 너무 높았나…3900만원 횡보](/files/thumbnails/635/742/75x50.crop.jpg?t=1625129154)

![[코인시황]비트코인, 4000만원 벽 너무 높았나…3900만원 횡보](/files/thumbnails/635/742/210x140.crop.jpg?t=1625212216)

![[올댓차이나] 中 위안징, 닛산과 합작 영국에 배터리 공장...1.5조 투입](/files/thumbnails/750/742/75x50.crop.jpg?t=1625131061)

![[올댓차이나] 中 위안징, 닛산과 합작 영국에 배터리 공장...1.5조 투입](/files/thumbnails/750/742/210x140.crop.jpg?t=1625212215)

![[코인시황]비트코인, 저항선에 막히나…3900만원대 지속](/files/thumbnails/605/744/75x50.crop.jpg?t=1625185021)

![[코인시황]비트코인, 저항선에 막히나…3900만원대 지속](/files/thumbnails/605/744/210x140.crop.jpg?t=1625211956)