- 0

- CoinNess

- 20.11.02

- 132

- 0

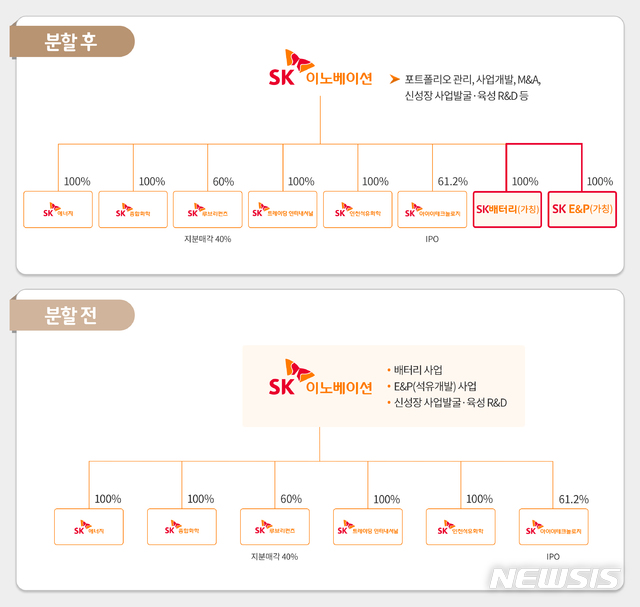

이안나 이베스트투자증권 연구원은 "회사는 예상보다 더 빠르게 배터리 분할을 발표했고 이는 곧 빠른 기업공개(IPO)로 이어질 가능성이 커 지주사 할인율 40%를 적용한다"며 "이에 IPO 전까지 주가는 지지부진할 수밖에 없다"고 분석했다.

이어 "그렇다고 배터리 사업부를 제외한 기업 가치가 저평가 돼있다고 보기도 어렵다"며 "이는 성장산업을 제외한 대부분 사업부는 매각 가능성이 높기 때문"이라고 진단했다.

그러면서 "핵심 사업부는 분할 및 상장, 각 사업부에 대한 기업가치는 매각으로 인해 규모가 점점 축소됨을 고려한다면 현재 주가는 저평가돼 있지 않지만 기존 사업에서 성장산업으로의 전환이 성공적으로 이뤄진다면 향후 주가 재평가가 가능할 것"이라고 덧붙였다.

◎공감언론 뉴시스 hwahwa@newsis.com

출처 : http://www.newsis.com/view?id=NISX20210805_0001538284

댓글 0

추천+댓글 한마디가 작성자에게 힘이 됩니다.

권한이 없습니다.

![[올댓차이나] 홍콩 증시, 저가 반발 매수로 반등 개장…H주 0.16%↑](/files/thumbnails/555/428/005/75x50.crop.jpg?t=1732501816)

![[올댓차이나] 홍콩 증시, 저가 반발 매수로 반등 개장…H주 0.16%↑](/files/thumbnails/555/428/005/210x140.crop.jpg?t=1732501816)

![[주간뉴욕증시] 연준 회의록, 10월 PCE 등 주목](/files/thumbnails/515/428/005/75x50.crop.jpg?t=1732500624)

![[주간뉴욕증시] 연준 회의록, 10월 PCE 등 주목](/files/thumbnails/515/428/005/210x140.crop.jpg?t=1732500624)

![[올댓차이나]중국 증시 상승 출발…상하이지수 0.24%↑](/files/thumbnails/513/428/005/75x50.crop.jpg?t=1732500624)

![[올댓차이나]중국 증시 상승 출발…상하이지수 0.24%↑](/files/thumbnails/513/428/005/210x140.crop.jpg?t=1732500624)

![[올댓차이나] 위안화 기준치 1달러=7.1918위안…0.03% 절상](/files/thumbnails/491/428/005/75x50.crop.jpg?t=1732499424)

![[올댓차이나] 위안화 기준치 1달러=7.1918위안…0.03% 절상](/files/thumbnails/491/428/005/210x140.crop.jpg?t=1732499424)

![[인터뷰]홍문표 aT 사장 "기후변화는 국가적 과제…배추·대파 파동 막을 저온기지 구축 속도"](/files/thumbnails/377/428/005/75x50.crop.jpg?t=1732489829)

![[인터뷰]홍문표 aT 사장 "기후변화는 국가적 과제…배추·대파 파동 막을 저온기지 구축 속도"](/files/thumbnails/377/428/005/210x140.crop.jpg?t=1732489829)

!['하이엔드' 신광교 클라우드 시티, 초반 30%대 계약 순항[부동산 현장]③](/files/thumbnails/341/428/005/75x50.crop.jpg?t=1732482612)

!['하이엔드' 신광교 클라우드 시티, 초반 30%대 계약 순항[부동산 현장]③](/files/thumbnails/341/428/005/210x140.crop.jpg?t=1732482612)