- 0

- CoinNess

- 20.11.02

- 143

- 0

김동원 KB증권 연구원은 "KB증권은 한솔케미칼의 12개월 목표주가를 41만원으로 17% 상향하고 투자의견 매수를 유지한다"며 "목표주가 상향은 배터리 소재 매출 성장을 반영해 2022~2024년 실적 추정치를 상향 조정했기 때문"이라고 설명했다.

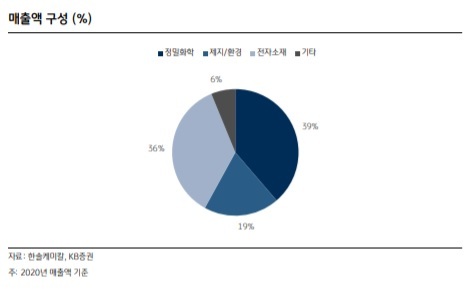

그는 "특히 배터리 소재 매출비중은 올해 10.3%에서 2024년 24.5%로 예상돼 2024년에는 한솔케미칼 전체 매출의 4분의 1이 배터리 소재 부문에서 발생될 것으로 추정된다"며 "성장성 높은 배터리 소재 매출비중 확대는 향후 기업가치 재평가로 이어질 전망"이라고 분석했다.

이어 "한솔케미칼의 배터리 소재 매출은 글로벌 배터리업체와 테슬라 등으로부터 주문량 증가로 올해 810억원에서 2024년 3102억원으로 3년 만에 3.8배 성장할 것"이라며 "특히 회사는 전고체 배터리용 핵심 소재의 제조 특허를 글로벌 자동차 업체와 공동 출원해 확보하고 있어 2024~2025년부터 사업 확대가 예상된다"고 설명했다.

그러면서 "한솔케미칼은 2차전지 소재 업체 중에서 가장 저평가된 업체로 판단돼 향후 밸류에이션 상승을 통한 주가 재평가가 기대된다"며 "한솔케미칼 영업이익은 3년 내 4000억원에 근접할 것으로 추정돼 장단기 실적 모멘텀을 동시에 확보한 업체"라고 평가했다.

◎공감언론 뉴시스 hwahwa@newsis.com

출처 : http://www.newsis.com/view?id=NISX20210914_0001582601

댓글 0

추천+댓글 한마디가 작성자에게 힘이 됩니다.

권한이 없습니다.

![사과값 잡히나 싶더니…대외악재 수두룩[끝모를 물가 충격①]](/files/thumbnails/127/194/005/75x50.crop.jpg?t=1714169410)

![사과값 잡히나 싶더니…대외악재 수두룩[끝모를 물가 충격①]](/files/thumbnails/127/194/005/210x140.crop.jpg?t=1714169410)

!["부부 소득 2억까지"…신생아 특례대출 기준 완화[집피지기]](/files/thumbnails/121/194/005/75x50.crop.jpg?t=1714165819)

!["부부 소득 2억까지"…신생아 특례대출 기준 완화[집피지기]](/files/thumbnails/121/194/005/210x140.crop.jpg?t=1714165819)

!['계양롯데캐슬파크시티' 등 5992가구 분양예정[분양캘린더]](/files/thumbnails/119/194/005/75x50.crop.jpg?t=1714165819)

!['계양롯데캐슬파크시티' 등 5992가구 분양예정[분양캘린더]](/files/thumbnails/119/194/005/210x140.crop.jpg?t=1714165819)

![[올댓차이나] 홍콩 증시, 中 정책기대에 닷새째 상승 마감…H주 2.44%↑](/files/thumbnails/885/193/005/75x50.crop.jpg?t=1714125029)

![[올댓차이나] 홍콩 증시, 中 정책기대에 닷새째 상승 마감…H주 2.44%↑](/files/thumbnails/885/193/005/210x140.crop.jpg?t=1714125029)

![[올댓차이나] 부동산 개발사 이다중국, 채권자와 청산절차 철회 합의](/files/thumbnails/852/193/005/75x50.crop.jpg?t=1714122614)

![[올댓차이나] 부동산 개발사 이다중국, 채권자와 청산절차 철회 합의](/files/thumbnails/852/193/005/210x140.crop.jpg?t=1714122614)

![[올댓차이나] 中 전인대, 보복관세 권리 명기 관세법 가결](/files/thumbnails/808/193/005/75x50.crop.jpg?t=1714119010)

![[올댓차이나] 中 전인대, 보복관세 권리 명기 관세법 가결](/files/thumbnails/808/193/005/210x140.crop.jpg?t=1714119011)

![[올댓차이나]중국 증시 상승 마감…상하이지수 1.17%↑](/files/thumbnails/784/193/005/75x50.crop.jpg?t=1714116638)

![[올댓차이나]중국 증시 상승 마감…상하이지수 1.17%↑](/files/thumbnails/784/193/005/210x140.crop.jpg?t=1714116638)

![[올댓차이나] 대만 증시, 美 반도체주 강세에 반등 마감…1.32%↑](/files/thumbnails/772/193/005/75x50.crop.jpg?t=1714115422)

![[올댓차이나] 대만 증시, 美 반도체주 강세에 반등 마감…1.32%↑](/files/thumbnails/772/193/005/210x140.crop.jpg?t=1714115422)

![[속보]일본은행, 기준금리 동결…엔·달러 환율 156달러 육박](/files/thumbnails/642/193/005/75x50.crop.jpg?t=1714104608)

![[속보]일본은행, 기준금리 동결…엔·달러 환율 156달러 육박](/files/thumbnails/642/193/005/210x140.crop.jpg?t=1714104608)

![[올댓차이나] 대만, 아시아 최대 해상풍력 발전소 완공…발전용량 900MW](/files/thumbnails/601/193/005/75x50.crop.jpg?t=1714101021)

![[올댓차이나] 대만, 아시아 최대 해상풍력 발전소 완공…발전용량 900MW](/files/thumbnails/601/193/005/210x140.crop.jpg?t=1714101021)

![[올댓차이나] 홍콩 증시, 中 시장지원 기대에 상승 개장…H주 2.05%↑](/files/thumbnails/567/193/005/75x50.crop.jpg?t=1714098630)

![[올댓차이나] 홍콩 증시, 中 시장지원 기대에 상승 개장…H주 2.05%↑](/files/thumbnails/567/193/005/210x140.crop.jpg?t=1714098630)

![[올댓차이나]중국 증시 혼조 출발…상하이지수 0.07%↑](/files/thumbnails/531/193/005/75x50.crop.jpg?t=1714096221)

![[올댓차이나]중국 증시 혼조 출발…상하이지수 0.07%↑](/files/thumbnails/531/193/005/210x140.crop.jpg?t=1714096221)

![[올댓차이나] 위안화 기준치 1달러=7.1056위안…0.003% 절상](/files/thumbnails/529/193/005/75x50.crop.jpg?t=1714096221)

![[올댓차이나] 위안화 기준치 1달러=7.1056위안…0.003% 절상](/files/thumbnails/529/193/005/210x140.crop.jpg?t=1714096221)