- 0

- CoinNess

- 20.11.02

- 3

- 0

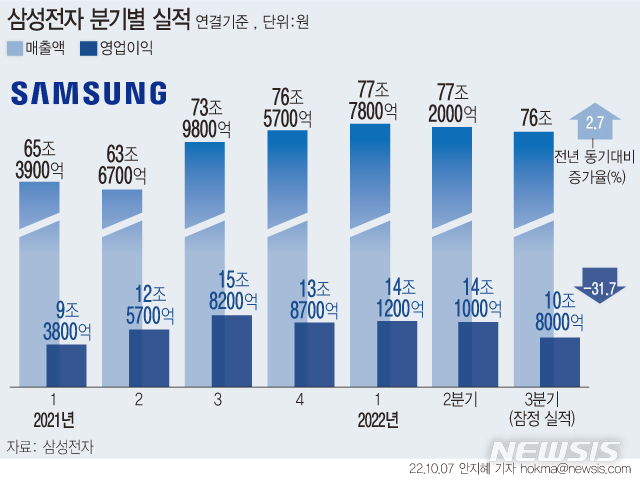

[서울=뉴시스] 박은비 기자 = 삼성전자 3분기 영업이익이 1년 전보다 31.73% 급감한 가운데 증권가에서는 메모리 업황 둔화가 예상보다 강하다고 평가했다. 실적 발표 직후 목표주가를 기존보다 낮추는 증권사들도 하나둘씩 나오고 있다. 다만 장초반 주춤했던 주가는 소폭 반등했다.

7일 한국거래소에 따르면 삼성전자는 이날 오후 2시45분 현재 전 거래일 대비 200원(0.36%) 오른 5만6500원에 거래 중이다. 전 거래일보다 400원 빠진 5만5900원에 거래를 시작했지만 얼마 안 돼 전 거래일 수준으로 돌아왔다.

이날 삼성전자가 개장 전 발표한 3분기 영업이익은 지난 2019년 4분기 이후 3년 만에 역성장을 기록했다. 10조8000억원으로 전년 대비 31.73% 쪼그라든 규모다. 이로 인해 연간 영업이익도 적신호가 켜져 올해 50조원을 밑돌 가능성도 커진 상태다. 경기 침체에 따른 수요 부진과 원자재 인플레이션 여파를 이기지 못한 탓이다.

증권가에서는 원화 약세에도 메모리 업황 둔화 영향으로 반도체(DS)사업부 수익성 저하가 실적 훼손의 주 원인이라고 보고 있다. 4분기 역시 계절적 비용 증가와 반도체 판가 하락세 지속으로 3분기보다 소폭 줄어들 것이라고 내다봤다.

내년 1분기까지 실적 부진이 이어질 것이라는 관측도 나온다. 도현우 NH투자증권 연구원은 "메모리 반도체 다운 사이클 심화로 올해와 내년 실적 추정치를 하향 조정했고, 올해와 내년 디램(DRAM) 가격 추정을 낮췄다"며 "(3분기) 실적 부진은 반도체가 주도해 정보기술(IT) 세트 수요 감소, 하이퍼 스케일러 데이터센터 투자 축소 영향"이라고 설명했다.

도 연구원은 "업계 전반의 정상 대비 과도한 재고 수준과 IT 세트 수요 부진이 당분간 지속될 것으로 예상된다"면서도 "내년 1분기까지 부진할 것으로 예상되는 실적과 별개로 낮아진 밸류에이션과 내년부터 진행될 메모리 반도체 공급 축소는 긍정적"이라고 덧붙였다.

김선우 메리츠증권 연구원은 "선두업체로서 경쟁사와의 원가 격차가 증명되는 가운데 삼성전자에게는 인위적 공급조절 결정으로 업황 개선에 동참할수도 있다"면서도 "오히려 투자 계획 유지(올해 35조원 메모리 설비 투자에 이어 내년에도 유사한 규모의 투자 예상)하거나 원가 경쟁력과 재무 현금여력 등 기초체력을 감안해 공격적으로 나설 수 있는 상황으로 판단된다"고 진단했다.

김 연구원은 "이번 실적 부진으로 삼성전자의 배당 중심 주주환원이 보장됐던 잉여 현금흐름의 50% 수준을 하회하기 시작했다"며 "강력한 현금 여력을 감안했을 때 삼성전자의 분기배당이 감소할 가능성은 없겠지만, 지난 2018년부터 2020년까지 3개년 정책 말미에 특별주주환원이 실시된 걸 감안하면 현 상태로는 내년 말 특별주주환원 가능성이 사라질 것으로 추정된다"고 덧붙였다.

◎공감언론 뉴시스 silverline@newsis.com

댓글 0

추천+댓글 한마디가 작성자에게 힘이 됩니다.

권한이 없습니다.

![사과값 잡히나 싶더니…대외악재 수두룩[끝모를 물가 충격①]](/files/thumbnails/127/194/005/75x50.crop.jpg?t=1714169410)

![사과값 잡히나 싶더니…대외악재 수두룩[끝모를 물가 충격①]](/files/thumbnails/127/194/005/210x140.crop.jpg?t=1714169410)

!["부부 소득 2억까지"…신생아 특례대출 기준 완화[집피지기]](/files/thumbnails/121/194/005/75x50.crop.jpg?t=1714165819)

!["부부 소득 2억까지"…신생아 특례대출 기준 완화[집피지기]](/files/thumbnails/121/194/005/210x140.crop.jpg?t=1714165819)

!['계양롯데캐슬파크시티' 등 5992가구 분양예정[분양캘린더]](/files/thumbnails/119/194/005/75x50.crop.jpg?t=1714165819)

!['계양롯데캐슬파크시티' 등 5992가구 분양예정[분양캘린더]](/files/thumbnails/119/194/005/210x140.crop.jpg?t=1714165819)

![[올댓차이나] 홍콩 증시, 中 정책기대에 닷새째 상승 마감…H주 2.44%↑](/files/thumbnails/885/193/005/75x50.crop.jpg?t=1714125029)

![[올댓차이나] 홍콩 증시, 中 정책기대에 닷새째 상승 마감…H주 2.44%↑](/files/thumbnails/885/193/005/210x140.crop.jpg?t=1714125029)

![[올댓차이나] 부동산 개발사 이다중국, 채권자와 청산절차 철회 합의](/files/thumbnails/852/193/005/75x50.crop.jpg?t=1714122614)

![[올댓차이나] 부동산 개발사 이다중국, 채권자와 청산절차 철회 합의](/files/thumbnails/852/193/005/210x140.crop.jpg?t=1714122614)

![[올댓차이나] 中 전인대, 보복관세 권리 명기 관세법 가결](/files/thumbnails/808/193/005/75x50.crop.jpg?t=1714119010)

![[올댓차이나] 中 전인대, 보복관세 권리 명기 관세법 가결](/files/thumbnails/808/193/005/210x140.crop.jpg?t=1714119011)

![[올댓차이나]중국 증시 상승 마감…상하이지수 1.17%↑](/files/thumbnails/784/193/005/75x50.crop.jpg?t=1714116638)

![[올댓차이나]중국 증시 상승 마감…상하이지수 1.17%↑](/files/thumbnails/784/193/005/210x140.crop.jpg?t=1714116638)

![[올댓차이나] 대만 증시, 美 반도체주 강세에 반등 마감…1.32%↑](/files/thumbnails/772/193/005/75x50.crop.jpg?t=1714115422)

![[올댓차이나] 대만 증시, 美 반도체주 강세에 반등 마감…1.32%↑](/files/thumbnails/772/193/005/210x140.crop.jpg?t=1714115422)

![[속보]일본은행, 기준금리 동결…엔·달러 환율 156달러 육박](/files/thumbnails/642/193/005/75x50.crop.jpg?t=1714104608)

![[속보]일본은행, 기준금리 동결…엔·달러 환율 156달러 육박](/files/thumbnails/642/193/005/210x140.crop.jpg?t=1714104608)

![[올댓차이나] 대만, 아시아 최대 해상풍력 발전소 완공…발전용량 900MW](/files/thumbnails/601/193/005/75x50.crop.jpg?t=1714101021)

![[올댓차이나] 대만, 아시아 최대 해상풍력 발전소 완공…발전용량 900MW](/files/thumbnails/601/193/005/210x140.crop.jpg?t=1714101021)

![[올댓차이나] 홍콩 증시, 中 시장지원 기대에 상승 개장…H주 2.05%↑](/files/thumbnails/567/193/005/75x50.crop.jpg?t=1714098630)

![[올댓차이나] 홍콩 증시, 中 시장지원 기대에 상승 개장…H주 2.05%↑](/files/thumbnails/567/193/005/210x140.crop.jpg?t=1714098630)

![[올댓차이나]중국 증시 혼조 출발…상하이지수 0.07%↑](/files/thumbnails/531/193/005/75x50.crop.jpg?t=1714096221)

![[올댓차이나]중국 증시 혼조 출발…상하이지수 0.07%↑](/files/thumbnails/531/193/005/210x140.crop.jpg?t=1714096221)

![[올댓차이나] 위안화 기준치 1달러=7.1056위안…0.003% 절상](/files/thumbnails/529/193/005/75x50.crop.jpg?t=1714096221)

![[올댓차이나] 위안화 기준치 1달러=7.1056위안…0.003% 절상](/files/thumbnails/529/193/005/210x140.crop.jpg?t=1714096221)