- 0

- CoinNess

- 20.11.02

- 141

- 0

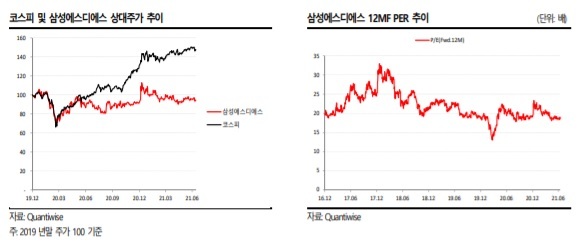

최관순 SK증권 연구원은 "삼성에스디에스의 올해 2분기 실적은 고객사의 정보기술(IT) 서비스 투자 재개와 물류비 상승 및 물동량 증가로 매출이 전년 동기 대비 22% 증가가 예상되는 등 호실적이 전망된다"며 "하반기에도 업황 턴어라운드 기조가 이어질 것으로 예상됨에 따라 실적 개선 가능성이 크다"고 평가했다.

이어 "IT 서비스 부문은 관계사의 넥스트ERP가 올해까지 전 법인에 적용되고 스마트팩토리 사업이 재개 되는 등 IT 투자가 증가할 전망"이라며 "물류부문에서도 물류비 상승, 물동량 증가 기조가 하반기에도 지속될 가능성이 크다"고 전했다.

그러면서 "업황 턴어라운드에도 불구하고 연초 대비 주가 상승률은 4.8%에 불과한 등 현 주가는 저평가 상태라 판단해 투자의견 매수를 유지한다"고 덧붙였다.

◎공감언론 뉴시스 hwahwa@newsis.com

출처 : http://www.newsis.com/view?id=NISX20210714_0001511959

댓글 0

추천+댓글 한마디가 작성자에게 힘이 됩니다.

권한이 없습니다.

![[올댓차이나] 중국 증시 상승 마감…상하이지수 0.53%↑](/files/thumbnails/036/783/75x50.crop.jpg?t=1626162417)

![[올댓차이나] 중국 증시 상승 마감…상하이지수 0.53%↑](/files/thumbnails/036/783/210x140.crop.jpg?t=1626162418)

![[올댓차이나] "알리바바 등, 파산 반도체사 쯔광 8.8조원에 인수 추진"](/files/thumbnails/193/784/75x50.crop.jpg?t=1626196684)

![[올댓차이나] "알리바바 등, 파산 반도체사 쯔광 8.8조원에 인수 추진"](/files/thumbnails/193/784/210x140.crop.jpg?t=1626196684)

![[올댓차이나] 리커창 "중국경제를 합리적인 범주서 유지 운용하겠다"](/files/thumbnails/302/784/75x50.crop.jpg?t=1626201662)

![[올댓차이나] 리커창 "중국경제를 합리적인 범주서 유지 운용하겠다"](/files/thumbnails/302/784/210x140.crop.jpg?t=1626201662)

![[속보]6월 40대 취업자 5년8개월 만에↑…연령별 30대만 감소](/files/thumbnails/547/784/75x50.crop.jpg?t=1626218814)

![[속보]6월 40대 취업자 5년8개월 만에↑…연령별 30대만 감소](/files/thumbnails/547/784/210x140.crop.jpg?t=1626218814)

![[빅데이터MSI]14일 오전 주식시장 심리 3단계 '약간나쁨'](/files/thumbnails/572/784/75x50.crop.jpg?t=1626219834)

![[빅데이터MSI]14일 오전 주식시장 심리 3단계 '약간나쁨'](/files/thumbnails/572/784/210x140.crop.jpg?t=1626219834)