- 0

- CoinNess

- 20.11.02

- 141

- 0

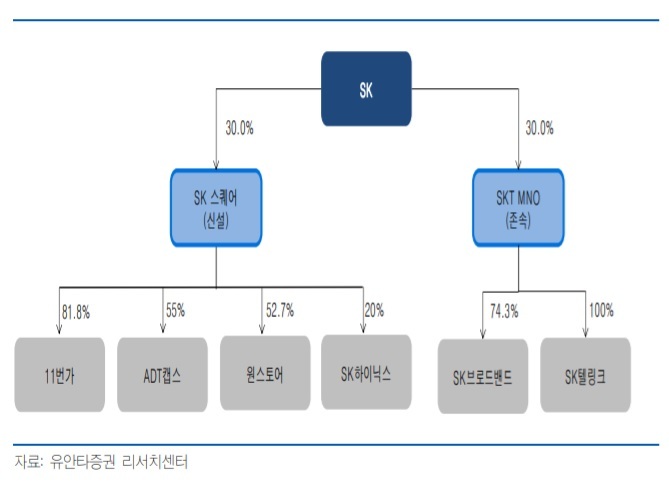

최남곤 유안타증권 연구원은 "인적 분할은 회사의 사업 모델에 최적화된 거버넌스로의 전환으로 이어지면서 향후 개별 사업 성과를 높이는 결과로 이어질 것"이라며 "분할 전 SK텔레콤의 경영진은 11번가, 우티 등의 사업 확정 과정에서 발생하는 필연적 비용에 대해 통제를 가할 수밖에 없었을 것"이라고 평가했다.

그는 "모회사와 자회사의 경영진과 이사회간 의사 결정 과정에서 이해 상충 요소가 다분했고 이로 인해 상당히 기묘한 형태의 전략으로 대응할 수밖에 없던 것이 11번가가 직면한 현실이었다"고 덧붙였다.

그러면서 "분할 후 SK스퀘어에 주목해야 하는 이유는 일반 지주회사와 달리 SK스퀘어에 SK그룹의 핵심 플랫폼, 콘텐츠 자회사가 포진돼 있기 때문"이라며 "올해 하반기부터 내년 상반기를 거치면서 어느 한 특정 분야에서 SK스퀘어의 자회사가 성과를 보여주기 시작하면 지주업종 내에서도 독보적인 프리미엄을 받을 수 있을 것"이라고 전망했다.

이어 "우주 패스에는 아마존 글로벌 스토어 무료 배송, 무료 포인트, 클라우드 서비스, 웨이브, 플로등의 추가 서비스 혜택이 제공된다"며 "약 1년~1년6개월 기간의 글로벌 스토어 운영 후 자체 평가에 의해 일정 결과를 충족하게 되면 아마존은 11번가 지분 30%에 대한 직접 투자를 진행할 계획"이라고 전했다.

그는 "정태적 상황을 보고 평가절하하는 것은 지나치게 성급하고 1년간의 변화를 지켜봐야 할 것"이라고 덧붙였다.

◎공감언론 뉴시스 hwahwa@newsis.com

출처 : http://www.newsis.com/view?id=NISX20210917_0001587485

댓글 0

추천+댓글 한마디가 작성자에게 힘이 됩니다.

권한이 없습니다.

![[올댓차이나] 홍콩 증시, 中 정책기대에 닷새째 상승 마감…H주 2.44%↑](/files/thumbnails/885/193/005/75x50.crop.jpg?t=1714125029)

![[올댓차이나] 홍콩 증시, 中 정책기대에 닷새째 상승 마감…H주 2.44%↑](/files/thumbnails/885/193/005/210x140.crop.jpg?t=1714125029)

![[올댓차이나] 부동산 개발사 이다중국, 채권자와 청산절차 철회 합의](/files/thumbnails/852/193/005/75x50.crop.jpg?t=1714122614)

![[올댓차이나] 부동산 개발사 이다중국, 채권자와 청산절차 철회 합의](/files/thumbnails/852/193/005/210x140.crop.jpg?t=1714122614)

![[올댓차이나] 中 전인대, 보복관세 권리 명기 관세법 가결](/files/thumbnails/808/193/005/75x50.crop.jpg?t=1714119010)

![[올댓차이나] 中 전인대, 보복관세 권리 명기 관세법 가결](/files/thumbnails/808/193/005/210x140.crop.jpg?t=1714119011)

![[올댓차이나]중국 증시 상승 마감…상하이지수 1.17%↑](/files/thumbnails/784/193/005/75x50.crop.jpg?t=1714116638)

![[올댓차이나]중국 증시 상승 마감…상하이지수 1.17%↑](/files/thumbnails/784/193/005/210x140.crop.jpg?t=1714116638)

![[올댓차이나] 대만 증시, 美 반도체주 강세에 반등 마감…1.32%↑](/files/thumbnails/772/193/005/75x50.crop.jpg?t=1714115422)

![[올댓차이나] 대만 증시, 美 반도체주 강세에 반등 마감…1.32%↑](/files/thumbnails/772/193/005/210x140.crop.jpg?t=1714115422)

![[속보]일본은행, 기준금리 동결…엔·달러 환율 156달러 육박](/files/thumbnails/642/193/005/75x50.crop.jpg?t=1714104608)

![[속보]일본은행, 기준금리 동결…엔·달러 환율 156달러 육박](/files/thumbnails/642/193/005/210x140.crop.jpg?t=1714104608)

![[올댓차이나] 대만, 아시아 최대 해상풍력 발전소 완공…발전용량 900MW](/files/thumbnails/601/193/005/75x50.crop.jpg?t=1714101021)

![[올댓차이나] 대만, 아시아 최대 해상풍력 발전소 완공…발전용량 900MW](/files/thumbnails/601/193/005/210x140.crop.jpg?t=1714101021)

![[올댓차이나] 홍콩 증시, 中 시장지원 기대에 상승 개장…H주 2.05%↑](/files/thumbnails/567/193/005/75x50.crop.jpg?t=1714098630)

![[올댓차이나] 홍콩 증시, 中 시장지원 기대에 상승 개장…H주 2.05%↑](/files/thumbnails/567/193/005/210x140.crop.jpg?t=1714098630)

![[올댓차이나]중국 증시 혼조 출발…상하이지수 0.07%↑](/files/thumbnails/531/193/005/75x50.crop.jpg?t=1714096221)

![[올댓차이나]중국 증시 혼조 출발…상하이지수 0.07%↑](/files/thumbnails/531/193/005/210x140.crop.jpg?t=1714096221)

![[올댓차이나] 위안화 기준치 1달러=7.1056위안…0.003% 절상](/files/thumbnails/529/193/005/75x50.crop.jpg?t=1714096221)

![[올댓차이나] 위안화 기준치 1달러=7.1056위안…0.003% 절상](/files/thumbnails/529/193/005/210x140.crop.jpg?t=1714096221)