- 0

- CoinNess

- 20.11.02

- 152

- 0

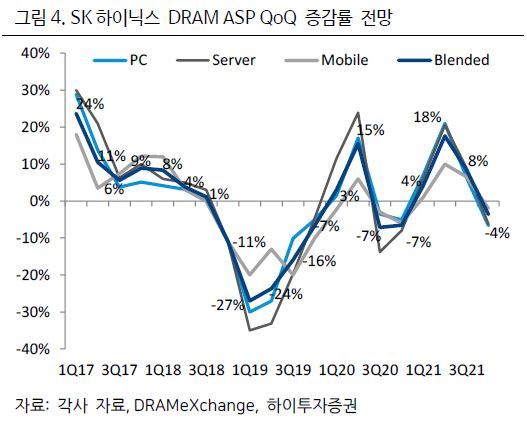

송명섭 하이투자증권 연구원은 "올 4분기까지는 SK하이닉스의 실적 개선세가 이어질 것으로 추정된다"면서 "D램, 낸드 블렌디드 평균판매단가(ASP)가 각각 4%, 3% 하락할 전망이나 출하 증가율이 8%, 10%를 기록하고 원·달러 환율의 추가 상승이 나타날 것으로 보이기 때문"이라고 설명했다.

다만 서버향 D램, SSD 부문에서 출하 증가를 위한 반도체 업체들 간 경쟁이 벌어질 경우, 현재 예상치보다 좀더 큰 폭의 가격 하락이 발생할 가능성이 있다고 예상했다.

메모리 반도체 업황 다운 사이클의 단기 종료 여부는 불투명하다고 봤다. 송 연구원은 "시장 일부에서 주장하는 바와 같이 내년 2분기 또는 3분기부터 반도체 가격이 상승 전환하고 다운 사이클이 단기 내 종료될지 여부는 아직 불투명한 것으로 판단된다"며 "언택트 수요 둔화에 따른 IT 세트 출하 부진, 메모리 반도체 설비투자 상향 조정, 반도체 주식 밸류에이션 배수의 추세적 하락 등 리스크 요인들이 아직 사라지지 않고 있으므로, 향후 반도체 업황 전망에 대해 아직 부정적인 견해를 유지하고 있다"고 말했다.

그러면서 "지금 당장 반도체 주식을 적극적으로 매수하는 것보다는, 당분간 업황 리스크 요인과 밸류에이션 배수 관련 지표 들을 좀 더 체크하고 매수에 나서는 것이 리스크 관리 측면에서 보다 적절할 것으로 권고한다"고 조언했다.

◎공감언론 뉴시스 mrkt@newsis.com

출처 : http://www.newsis.com/view?id=NISX20211015_0001614473

댓글 0

추천+댓글 한마디가 작성자에게 힘이 됩니다.

권한이 없습니다.

![[올댓차이나] 홍콩 증시, 中 정책기대에 닷새째 상승 마감…H주 2.44%↑](/files/thumbnails/885/193/005/75x50.crop.jpg?t=1714125029)

![[올댓차이나] 홍콩 증시, 中 정책기대에 닷새째 상승 마감…H주 2.44%↑](/files/thumbnails/885/193/005/210x140.crop.jpg?t=1714125029)

![[올댓차이나] 부동산 개발사 이다중국, 채권자와 청산절차 철회 합의](/files/thumbnails/852/193/005/75x50.crop.jpg?t=1714122614)

![[올댓차이나] 부동산 개발사 이다중국, 채권자와 청산절차 철회 합의](/files/thumbnails/852/193/005/210x140.crop.jpg?t=1714122614)

![[올댓차이나] 中 전인대, 보복관세 권리 명기 관세법 가결](/files/thumbnails/808/193/005/75x50.crop.jpg?t=1714119010)

![[올댓차이나] 中 전인대, 보복관세 권리 명기 관세법 가결](/files/thumbnails/808/193/005/210x140.crop.jpg?t=1714119011)

![[올댓차이나]중국 증시 상승 마감…상하이지수 1.17%↑](/files/thumbnails/784/193/005/75x50.crop.jpg?t=1714116638)

![[올댓차이나]중국 증시 상승 마감…상하이지수 1.17%↑](/files/thumbnails/784/193/005/210x140.crop.jpg?t=1714116638)

![[올댓차이나] 대만 증시, 美 반도체주 강세에 반등 마감…1.32%↑](/files/thumbnails/772/193/005/75x50.crop.jpg?t=1714115422)

![[올댓차이나] 대만 증시, 美 반도체주 강세에 반등 마감…1.32%↑](/files/thumbnails/772/193/005/210x140.crop.jpg?t=1714115422)

![[속보]일본은행, 기준금리 동결…엔·달러 환율 156달러 육박](/files/thumbnails/642/193/005/75x50.crop.jpg?t=1714104608)

![[속보]일본은행, 기준금리 동결…엔·달러 환율 156달러 육박](/files/thumbnails/642/193/005/210x140.crop.jpg?t=1714104608)

![[올댓차이나] 대만, 아시아 최대 해상풍력 발전소 완공…발전용량 900MW](/files/thumbnails/601/193/005/75x50.crop.jpg?t=1714101021)

![[올댓차이나] 대만, 아시아 최대 해상풍력 발전소 완공…발전용량 900MW](/files/thumbnails/601/193/005/210x140.crop.jpg?t=1714101021)

![[올댓차이나] 홍콩 증시, 中 시장지원 기대에 상승 개장…H주 2.05%↑](/files/thumbnails/567/193/005/75x50.crop.jpg?t=1714098630)

![[올댓차이나] 홍콩 증시, 中 시장지원 기대에 상승 개장…H주 2.05%↑](/files/thumbnails/567/193/005/210x140.crop.jpg?t=1714098630)

![[올댓차이나]중국 증시 혼조 출발…상하이지수 0.07%↑](/files/thumbnails/531/193/005/75x50.crop.jpg?t=1714096221)

![[올댓차이나]중국 증시 혼조 출발…상하이지수 0.07%↑](/files/thumbnails/531/193/005/210x140.crop.jpg?t=1714096221)

![[올댓차이나] 위안화 기준치 1달러=7.1056위안…0.003% 절상](/files/thumbnails/529/193/005/75x50.crop.jpg?t=1714096221)

![[올댓차이나] 위안화 기준치 1달러=7.1056위안…0.003% 절상](/files/thumbnails/529/193/005/210x140.crop.jpg?t=1714096221)