- 0

- CoinNess

- 20.11.02

- 22

- 0

[세종=뉴시스]용윤신 기자 = #1. A씨는 본인 소유 주택에 대한 재개발사업이 진행되자 사업시행인가 전 2021년 3월 또 다른 주택을 취득해 거주하다가 지난 2월 양도했다. 대체주택 특례로 비과세 신고를 했으나 대체주택은 사업시행인가일 이후에 취득해야 비과세가 가능해 특례를 적용 받지 못했다. A씨는 결국 1억7300만원의 양도소득세를 냈다.

#2. B씨는 조합원입주권을 취득해 2021년 3월 신축주택이 완성되자 신축주택에 거주하지 않고 지난 2월 종전주택을 양도했다. 이후 일시적 1주택+1입주권 특례로 비과세 신고했으나 적용 받지 못했다. 특례를 받기 위해서는 세대전원이 신축주택에 이사해 1년 이상 거주해야 했으나, B씨는 조건을 충족하지 못한 탓에 양도세 1억1300만원을 내야 했다.

국세청은 23일 이 같은 내용의 '양도소득세 실수톡톡(talk talk)' 시리즈 3회차를 공개한다고 밝혔다.

3회차는 재개발·재건축 사업이 진행되거나 주택청약에 당첨되는 경우 취득하는 조합원입주권과 분양권에 관한 내용으로 구성됐다.

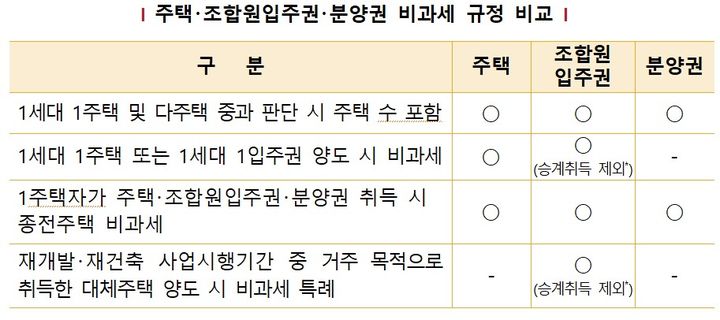

조합원입주권·분양권은 부동산을 취득할 수 있는 권리로 주택에 해당하지 않지만 현행 양도소득세법에서는 각종 비과세 및 다주택 중과 여부를 판단하는 경우 주택 수 계산에 포함하고 있다.

더불어 1세대 1주택 비과세 제도가 적용되는 주택과의 과세형평을 위해 조합원입주권·분양권을 보유한 경우에도 비과세 규정을 두고 있다. 그 적용대상 및 세부요건 등에 차이가 있으므로 유의해야 한다.

'양도소득세 실수톡톡'은 누구나 쉽게 접근해 활용할 수 있도록 국세청 누리집에 별도 코너를 신설해 제공하고 있으며, 국세청 공식 블로그, 페이스북 등을 통해서도 이용할 수 있다.

◎공감언론 뉴시스 yonyon@newsis.com

댓글 0

추천+댓글 한마디가 작성자에게 힘이 됩니다.

권한이 없습니다.

![[올댓차이나] 위안화 기준치 1달러=6.4578위안...0.26%↑](/files/thumbnails/728/730/75x50.crop.jpg?t=1624845920)

![[올댓차이나] 위안화 기준치 1달러=6.4578위안...0.26%↑](/files/thumbnails/728/730/210x140.crop.jpg?t=1625211889)

![[올댓차이나] 中 자율주행 스타트업 포니닷아이 뉴욕 상장 추진](/files/thumbnails/930/730/75x50.crop.jpg?t=1624849351)

![[올댓차이나] 中 자율주행 스타트업 포니닷아이 뉴욕 상장 추진](/files/thumbnails/930/730/210x140.crop.jpg?t=1625211888)

![[올댓차이나] 홍콩 증시, 폭풍경보로 오전 휴장...해제 않으면 오후도(종합)](/files/thumbnails/985/730/75x50.crop.jpg?t=1624850157)

![[올댓차이나] 홍콩 증시, 폭풍경보로 오전 휴장...해제 않으면 오후도(종합)](/files/thumbnails/985/730/210x140.crop.jpg?t=1625211887)

![[올댓차이나] 중국 정부, 요소 스팟시장도 집중 단속 나서](/files/thumbnails/148/731/75x50.crop.jpg?t=1624853972)

![[올댓차이나] 중국 정부, 요소 스팟시장도 집중 단속 나서](/files/thumbnails/148/731/210x140.crop.jpg?t=1625211886)

![[올댓차이나] 중국 창청車, 2025년 400만대 판매 목표..."80% 신에너지차"](/files/thumbnails/434/731/75x50.crop.jpg?t=1624858343)

![[올댓차이나] 중국 창청車, 2025년 400만대 판매 목표..."80% 신에너지차"](/files/thumbnails/434/731/210x140.crop.jpg?t=1625213485)

![[올댓차이나] 홍콩 증시, 나스닥 약세에 반락...폭풍경보로 오후만 거래](/files/thumbnails/550/731/75x50.crop.jpg?t=1624861110)

![[올댓차이나] 홍콩 증시, 나스닥 약세에 반락...폭풍경보로 오후만 거래](/files/thumbnails/550/731/210x140.crop.jpg?t=1625214056)