- 0

- CoinNess

- 20.11.02

- 232

- 0

[서울=뉴시스] 이승주 기자 = 신한금융투자는 28일 NICE평가정보(030190)에 대해 정부의 핀테크 정책 낙수효과가 지속될 것으로 전망했다. 목표주가는 3만3000원, 투자의견은 매수를 유지했다.

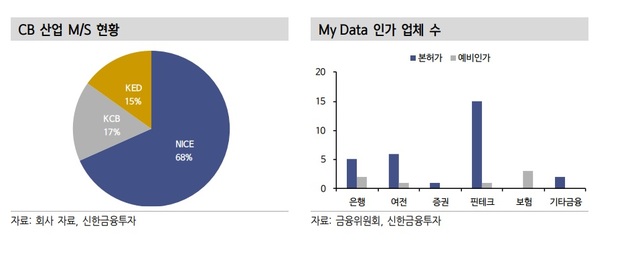

김수현 신한금융투자 부부장 연구위원은 "마이 데이터 본허가가 총 29개로 결정됐고 예비허가는 카카오페이 포함 7개가 대기 중으로 2,3차 추가적인 마이데이터 인가도 예상되다"며 "향후 마이데이터 사업자들에게 개인 CB(신용정보업)정보 제공을 통해 매출 증대가 예상된다"고 말했다.

김 부부장 연구위원은 "여기에 토스뱅크 출범에 따른 추가 매출처 확보도 기대된다"며 "현재 카카오뱅크와 케이뱅크를 고객으로 보유 중"이라며 "상장 이후 고성장이 예상되는 카카오 뱅크 매출 증가도 기대되며 인터넷 전문은행의 경우 CB계약이 총량에 비례해 수취하는 구조"라고 분석했다.

그는 "NICE평가정보는 국내 CB최대 업체로 시장 점유율 70%에 육박한다"며 "전체 매출의 60%이상을 차지하는 개인 CB부문은 은행권의 개인 신용대출의 급성장에 힘입어 지난 5년 간 연평균 9.4%의 매출 성장률을 기록했으며 이익 레버리지가 높은 1금융권 정액제 가격 인상 효과도 실적 호조에 기여했다"고 말했다.

그러면서 "1분기 매출과 영업이익은 각각 7.8%, 28.1%의 고성장을 기록했다"며 "개인 신용 조회 증가와 기업 정보 부문 개선 영향도 있지만 작년 상반기 일회성 비용 처리로 인한 기저효과가 반영됐으며 2분기 매출액과 영업이익은 1280억원, 214억원으로 실적 호조가 지속될 것"이라고 봤다.

이어 "본업은 물론 100% 자회사인 지니데이타를 통한 빅데이터 사업 관련 기대감도 높다"며 "국내 빅데이터 시장 규모는 개화 국면에 있고 지난해 기준 1조8000억원에서 오는 2023년 2조6000억원까지 고성장할 전망이다. 빅데이터 관련 매출 비중 증가에 따른 밸류에이션 레벨업도 기대할 수 있다"고 전망했다.

◎공감언론 뉴시스 joo47@newsis.com

출처 : http://www.newsis.com/view?id=NISX20210628_0001491390

댓글 0

추천+댓글 한마디가 작성자에게 힘이 됩니다.

권한이 없습니다.

!["노원구 4년 만에 신축"…서울원 아이파크 갤러리 '북적'[부동산 현장]①](/files/thumbnails/705/427/005/75x50.crop.jpg?t=1732321827)

!["노원구 4년 만에 신축"…서울원 아이파크 갤러리 '북적'[부동산 현장]①](/files/thumbnails/705/427/005/210x140.crop.jpg?t=1732321827)

![[기자수첩]금투세 폐지 이어 '코인 과세'까지…원칙 뒤집나](/files/thumbnails/150/427/005/75x50.crop.jpg?t=1732244423)

![[기자수첩]금투세 폐지 이어 '코인 과세'까지…원칙 뒤집나](/files/thumbnails/150/427/005/210x140.crop.jpg?t=1732244423)