- 0

- CoinNess

- 20.11.02

- 229

- 0

[서울=뉴시스] 김경택 기자 = 신한금융투자는 17일 삼성전자에 대해 실적 저점은 내년 1분기가 될 것이라고 분석했다. 투자의견은 '매수', 목표주가는 9만6000원을 유지했다.

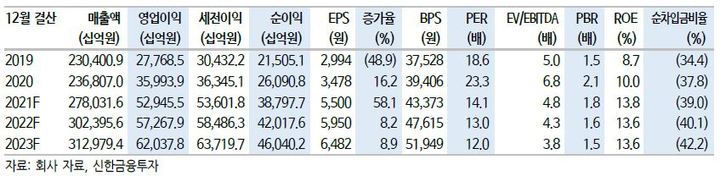

최도연 신한금융투자 연구원은 "내년 분기별 실적은 1분기를 저점으로 회복될 전망"이라면서 "1분기는 D램·낸드 가격 하락, OLED 가동률 하락, TV 비수기 등의 영향으로 매출액 68조2000억원, 영업이익 11조원으로 전년 동기 대비 각각 9.1%, 27.4% 감소할 것"이라고 설명했다.

그러나 2분기부터 점진적으로 실적이 개선돼 내년 매출액은 302조4000억원, 영업이익은 57조3000억원을 기록할 것으로 봤다.

최 연구원은 "내년 1분기 이후 분기 실적 개선을 주도할 사업부는 반도체"라면서 "메모리는 2분기 중 가격 반등을 예상하며 IT 공급망 차질 정상화, 인텔·AMD 신규 서버 플랫폼 출시, DDR5 전환 효과, 미국 국방부 JWCC 프로젝트 등 때문"이라고 말했다. 비메모리는 신규 수주와 가격 상승 효과로 분기 실적이 지속적으로 개선될 것으로 전망했다.

그러면서 "삼성전자의 주가는 연초 형성됐던 비메모리 성장 기대감을 모두 반납한 상태"라며 "메모리 턴어라운드가 기대되는 내년 상반기에 삼성전자가 글로벌 반도체 주도주 역할을 할 것으로 예상한다"고 덧붙였다.

◎공감언론 뉴시스 mrkt@newsis.com

댓글 0

추천+댓글 한마디가 작성자에게 힘이 됩니다.

권한이 없습니다.

![[AD]메리츠증권, 유럽 탄소배출권 선물 추종 ETN출시](/files/thumbnails/346/348/002/75x50.crop.jpg?t=1640653326)

![[AD]메리츠증권, 유럽 탄소배출권 선물 추종 ETN출시](/files/thumbnails/346/348/002/210x140.crop.jpg?t=1640653327)

![[일문일답]홍남기 "내년 예산 63% 상반기 집행…정치 일정 고려 안 해"](/files/thumbnails/400/329/002/75x50.crop.jpg?t=1639990846)

![[일문일답]홍남기 "내년 예산 63% 상반기 집행…정치 일정 고려 안 해"](/files/thumbnails/400/329/002/210x140.crop.jpg?t=1639990846)

![[프로필]최문섭 농협손해보험 대표 내정자](/files/thumbnails/234/322/002/75x50.crop.jpg?t=1639720008)

![[프로필]최문섭 농협손해보험 대표 내정자](/files/thumbnails/234/322/002/210x140.crop.jpg?t=1639720009)