- 0

- CoinNess

- 20.11.02

- 248

- 0

[서울=뉴시스] 김경택 기자 = KB증권은 14일 LG이노텍에 대해 자율주행과 메타버스의 최대 수혜주라며 목표주가를 기존 40만원에서 50만원으로 상향 조정했다. 투자의견은 '매수'를 유지했다.

김동원 KB증권 연구원은 "목표주가 상향은 LG이노텍이 향후 글로벌 산업의 메가 트렌드인 자율주행과 메타버스의 핵심 업체로 판단되고, 고객기반이 애플 중심에서 마이크로소프트, 구글, 메타 등 글로벌 빅테크 업체로 확장 가능성이 커질 것으로 전망되기 때문"이라면서 "특히 LG이노텍은 자율주행과 메타버스 필수기술인 광학기술과 통신기술을 동시에 보유한 유일한 업체로 평가된다"고 말했다.

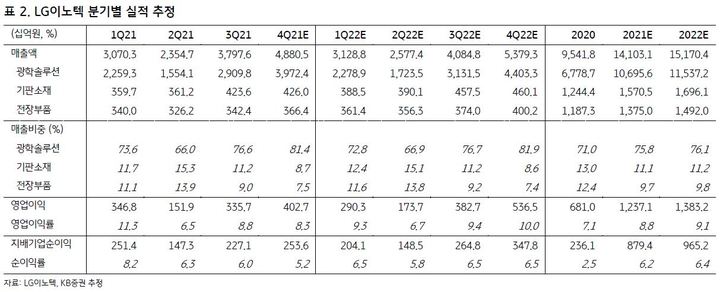

올해 LG이노텍 매출과 영업이익은 전장부품, 기판, 카메라 등 전 사업부 이익이 증가하며 전년 대비 각각 8%, 12% 증가한 15조2000억원, 1조4000억원으로 예상됐다. 10조원 수주잔고의 전장부품 사업부가 마무리된 수주건전화 작업과 연평균 3조원의 신규수주 증가로 올 하반기부터 실적 턴어라운드가 전망되고, 3년 간 공급부족이 전망되는 반도체 기판사업은 매출증가와 마진개선이 동시에 이뤄지고 있으며, 아이폰14 카메라 사양이 7년 만에 상향되며 판가상승 및 점유율 확대가 예상된다는 이유에서다.

김 연구원은 "LG이노텍 전장부품 사업의 성장 잠재력은 당초 예상보다 커질 것으로 기대된다"며 "이는 LG이노텍이 라이다 (LiDAR), V2X 시스템을 포함한 다양한 전장부품 라인업 확보로 향후 자율주행차에 최적화된 부품 솔루션 공급이 가능할 것으로 예상되고, 현재 글로벌 자동차 업체 20개 중심의 고객기반 확장성도 커질 것으로 전망되기 때문"이라고 설명했다.

그는 "특히 올 여름 뉴욕증시에 기업공개(IPO) 예정인 인텔 자회사 모빌아이(Mobileye)가 상장 이후 자금조달을 통한 자율주행 프로젝트 활성화가 기대돼 향후 LG이노텍 신규수주의 기회 요인으로 작용할 전망"이라며 "현재 LG이노텍 주가는 자율주행과 메타버스 등 미래 사업의 가치가 사실상 미 반영된 것으로 향후 추가 상승 여력은 충분할 전망"이라고 덧붙였다.

◎공감언론 뉴시스 mrkt@newsis.com

댓글 0

추천+댓글 한마디가 작성자에게 힘이 됩니다.

권한이 없습니다.

![[올댓차이나] 홍콩 증시, 속락 개장 후 반발 매수에 상승...H주 0.33%↑](/files/thumbnails/595/218/001/75x50.crop.jpg?t=1630897234)

![[올댓차이나] 홍콩 증시, 속락 개장 후 반발 매수에 상승...H주 0.33%↑](/files/thumbnails/595/218/001/210x140.crop.jpg?t=1630897234)

![[속보]홍남기 "사업재편기업 매각 대금 재투자하면 법인세 과세이연"](/files/thumbnails/157/820/75x50.crop.jpg?t=1626916671)

![[속보]홍남기 "사업재편기업 매각 대금 재투자하면 법인세 과세이연"](/files/thumbnails/157/820/210x140.crop.jpg?t=1626916671)

![[신년사]김한영 철도공단 이사장 "굳건한 기둥 세우는 한 해…안전 최우선"](/files/thumbnails/092/363/002/75x50.crop.jpg?t=1641196059)

![[신년사]김한영 철도공단 이사장 "굳건한 기둥 세우는 한 해…안전 최우선"](/files/thumbnails/092/363/002/210x140.crop.jpg?t=1641196060)

![[올댓차이나] 홍콩 증시, 헝다집단 거래정지..."내부정보 공시 예정"](/files/thumbnails/739/362/002/75x50.crop.jpg?t=1641186159)

![[올댓차이나] 홍콩 증시, 헝다집단 거래정지..."내부정보 공시 예정"](/files/thumbnails/739/362/002/210x140.crop.jpg?t=1641186160)

![[신년사]김상수 건협회장 "중대재해처벌법 보완 입법에 집중할 것"](/files/thumbnails/841/356/002/75x50.crop.jpg?t=1640936855)

![[신년사]김상수 건협회장 "중대재해처벌법 보완 입법에 집중할 것"](/files/thumbnails/841/356/002/210x140.crop.jpg?t=1640936856)

![[핫스탁]SK하이닉스·SK스퀘어·래몽래인](/files/thumbnails/504/353/002/75x50.crop.jpg?t=1640826032)

![[핫스탁]SK하이닉스·SK스퀘어·래몽래인](/files/thumbnails/504/353/002/210x140.crop.jpg?t=1640826032)

![[프로필]박우혁 제주은행장 후보자](/files/thumbnails/029/320/002/75x50.crop.jpg?t=1639647144)

![[프로필]박우혁 제주은행장 후보자](/files/thumbnails/029/320/002/210x140.crop.jpg?t=1639647145)

![[속보]美 연준, FOMC서 내년 금리인상 3회 인상 시사](/files/thumbnails/022/318/002/75x50.crop.jpg?t=1639596740)

![[속보]美 연준, FOMC서 내년 금리인상 3회 인상 시사](/files/thumbnails/022/318/002/210x140.crop.jpg?t=1639596740)

![[주말·휴일 고속도로]'늦가을 나들이'에 교통 매우혼잡…서울~부산 7시간](/files/thumbnails/839/145/002/75x50.crop.jpg?t=1636678297)

![[주말·휴일 고속도로]'늦가을 나들이'에 교통 매우혼잡…서울~부산 7시간](/files/thumbnails/839/145/002/210x140.crop.jpg?t=1636678298)