- 0

- CoinNess

- 20.11.02

- 1

- 0

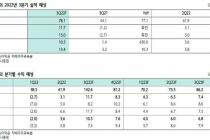

[서울=뉴시스] 박은비 기자 = 리딩투자증권은 20일 CJ프레시웨이에 대해 "2분기 호실적 반영, 하반기 이후 전망 조정으로 올해를 포함한 이후 추정치가 상향 조정돼 목표주가 상향 여지가 충분하다"면서도 "최근 주가가 과도하게 하락, 상승여력 50% 이상 존재해 현재 목표주가를 유지한다"고 평가했다. 투자의견은 매수, 목표주가는 5만3000원을 유지했다.

김민정 리딩투자증권 연구원은 "하반기 성장 둔화를 말하기에 성장성은 절대적으로 매우 높고 올해 연중 기대치 이상의 실적 시현으로 시장 기대감을 충족시켜 신뢰도가 쌓였다"고 분석했다.

김 연구원은 "내년에도 매출은 전년 대비 6% 성장하고, 영업이익은 16% 증가할 것으로 추정되는데, 외식경기는 전체 경기 사이클과 다르게 안정적으로 회복 중"이라며 "단체급식은 코로나19 이후 회복력에 추가 수주 성장성을 더해 어떤 소비재에 대비해서도 매력을 지속할 것으로 보인다"고 설명했다.

그러면서 "내년에는 지난 6월 지분투자로 전략적 협업 기반을 마련한 마켓보로와의 시너지 효과가 기대된다"며 "서비스형 소프트웨어, 식자자 직거래 오픈마켓과의 방대한 고객데이터 공동관리체계를 구축하고 고객 사업환경에 맞는 최적화된 솔루션을 제공할 뿐만 아니라 데이터가 분석·제공하는 소비자 니즈를 파악해 즉각적인 대응, 반영을 할 수 있도록 할 것"이라고 언급했다.

이어 "CJ 그룹 내부의 유휴자산을 활용, 제조솔루션 컴플렉스를 구축하고, 현재 일부 부족한 물류센터도 확보하는 등 다각도, 동시 다발적인 투자들이 내년에 효과를 발하기 시작할 것으로 보인다"고 덧붙였다.

◎공감언론 뉴시스 silverline@newsis.com

댓글 0

추천+댓글 한마디가 작성자에게 힘이 됩니다.

권한이 없습니다.

![[핫스탁]큐알티·카카오게임즈(종합)](/files/thumbnails/592/069/004/75x50.crop.jpg?t=1667373018)

![[핫스탁]큐알티·카카오게임즈(종합)](/files/thumbnails/592/069/004/210x140.crop.jpg?t=1667373018)

![[속보]코스피, 1.69% 하락한 2290선 출발](/files/thumbnails/421/072/004/75x50.crop.jpg?t=1667434249)

![[속보]코스피, 1.69% 하락한 2290선 출발](/files/thumbnails/421/072/004/210x140.crop.jpg?t=1667434249)

![[올댓차이나] 위안화 기준치 1달러=7.2472위안...0.38% 절하](/files/thumbnails/792/072/004/75x50.crop.jpg?t=1667442058)

![[올댓차이나] 위안화 기준치 1달러=7.2472위안...0.38% 절하](/files/thumbnails/792/072/004/210x140.crop.jpg?t=1667442058)

![[올댓차이나] 홍콩 증시, 美 금융긴축 장기화 경계로 반락 출발...H주 2.45%↓](/files/thumbnails/946/072/004/75x50.crop.jpg?t=1667445623)

![[올댓차이나] 홍콩 증시, 美 금융긴축 장기화 경계로 반락 출발...H주 2.45%↓](/files/thumbnails/946/072/004/210x140.crop.jpg?t=1667445624)

![[올댓차이나] 홍콩, 기준금리 4.25%로 0.75%P↑..."추가 상승 대비"](/files/thumbnails/018/073/004/75x50.crop.jpg?t=1667446857)

![[올댓차이나] 홍콩, 기준금리 4.25%로 0.75%P↑..."추가 상승 대비"](/files/thumbnails/018/073/004/210x140.crop.jpg?t=1667446857)

![[올댓차이나] 대만 증시, 美 금융긴축 장기화 우려에 0.87% 반락 마감](/files/thumbnails/575/073/004/75x50.crop.jpg?t=1667458811)

![[올댓차이나] 대만 증시, 美 금융긴축 장기화 우려에 0.87% 반락 마감](/files/thumbnails/575/073/004/210x140.crop.jpg?t=1667458811)

![[올댓차이나] 홍콩 증시, 美 금융긴축 장기화 경계로 반락 마감...H주 3.45%↓](/files/thumbnails/978/073/004/75x50.crop.jpg?t=1667466669)

![[올댓차이나] 홍콩 증시, 美 금융긴축 장기화 경계로 반락 마감...H주 3.45%↓](/files/thumbnails/978/073/004/210x140.crop.jpg?t=1667466669)