- 0

- CoinNess

- 20.11.02

- 315

- 0

[서울=뉴시스] 이승주 기자 = 현대차증권은 8일 금호석유(011780)에 대해 순현금 1조원 이상에 배당수익률이 6.3%란 점에 주목하며 현재 과도하게 저평가된 상태라고 봤다. 목표주가는 25만원, 투자의견은 매수를 제시했다.

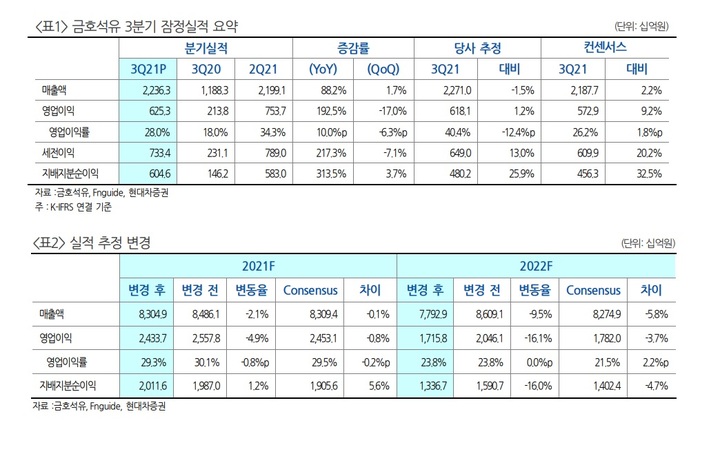

강동진 현대차증권 연구원은 "3분기 실적은 시장전망치를 웃도는 호실적을 기록했다. 4분기에는 비수기와 정기보수로 줄어들 것 같다"며 "내년 전망치도 하향 조정한다. 완성차 판매 부진에 내년에도 올해 대비 감익할 전망이나 호실적을 이어갈 것"으로 봤다.

강 연구원은 "감익은 사실이지만 실적 대비 과도한 저평가 상황이다. 중장기 성장 동력을 확보할 수 있는 충분한 현금을 보유하고 있으며 내년에는 추가적으로 대규모 현금이 유입될 것 같다"며 "절대 저평가 수준의 밸류에이션이나 풍부한 현금을 바탕으로 주주가치 개선 및 중장기 성장동력을 찾는 것이 주가 저점을 확인하는 데 중요할 것"으로 판단했다.

3분기 실적은 매출액 2조2000억원, 영업이익 6253억원을 기록했다. 이는 전년 동기대비 각각 1.7%, 88.2% 증가한 수치이자 시장 전망치와 현대차증권 전망치를 웃도는 실적이다.

그는 "전 사업부문 호실적을 기록하고 지난 7월부터 연결실적에 편입된 금호폴리켐은 완연한 턴어라운드로 영업이익률이 18.2%를 기록했다"며 "4분기 실적은 비수기와 반도체 부족으로 자동차 수요부진, 정기보수 등으로 전분기 대비 전부문 줄어든 4422억원을 기록할 것"으로 분석했다.

그러면서 "순현금 1조원 이상에 배당수익률도 6%이상으로 금호석유의 생산능력이 연간 2500억원 내외 수준이란 점을 고려하면 보수적으로 보더라도 현재 수준은 저평가 수준"이라며 "풍부한 현금을 바탕으로 중장기 성장동력을 확보할 필요가 있다. 지속적으로 시황에만 근거하면 주가는 이익 방향성만 반영할 가능성이 크다"고 평가했다.

이어 "대주주와 경영진 입장에서도 현재 과도하게 저평가된 상황이 부담스러울 수밖에 없는 상황으로 판단된다"며 "향후 주주가치 개선을 위한 대책이 필요할 것으로 예상된다"고 말했다.

◎공감언론 뉴시스 joo47@newsis.com

출처 : http://www.newsis.com/view?id=NISX20211108_0001642362

댓글 0

추천+댓글 한마디가 작성자에게 힘이 됩니다.

권한이 없습니다.

![[핫스탁]웰바이오텍·로보티즈·특수건설](/files/thumbnails/322/345/002/75x50.crop.jpg?t=1640568656)

![[핫스탁]웰바이오텍·로보티즈·특수건설](/files/thumbnails/322/345/002/210x140.crop.jpg?t=1640568656)

![[속보]홍남기 "항만사용료 감면·해운업 긴급경영안정자금 지원 등 연장"](/files/thumbnails/243/353/002/75x50.crop.jpg?t=1640817922)

![[속보]홍남기 "항만사용료 감면·해운업 긴급경영안정자금 지원 등 연장"](/files/thumbnails/243/353/002/210x140.crop.jpg?t=1640817922)

![[히트상품특집]자연을 먹고 자란 흑염소의 기운 담은 '옻이랑흑염소'](/files/thumbnails/537/478/75x50.crop.jpg?t=1609216154)

![[히트상품특집]자연을 먹고 자란 흑염소의 기운 담은 '옻이랑흑염소'](/files/thumbnails/537/478/210x140.crop.jpg?t=1609216154)

![[속보]홍남기 "부동산 매매심리 위축 확산…하향 안정세 전환 가속도"](/files/thumbnails/143/367/002/75x50.crop.jpg?t=1641336340)

![[속보]홍남기 "부동산 매매심리 위축 확산…하향 안정세 전환 가속도"](/files/thumbnails/143/367/002/210x140.crop.jpg?t=1641336341)

![[신년사]하석주 롯데건설 대표 "종합 디벨로퍼 역량 강화, 지속성장 중심축"](/files/thumbnails/385/362/002/75x50.crop.jpg?t=1641174405)

![[신년사]하석주 롯데건설 대표 "종합 디벨로퍼 역량 강화, 지속성장 중심축"](/files/thumbnails/385/362/002/210x140.crop.jpg?t=1641174405)