- 0

- CoinNess

- 20.11.02

- 342

- 0

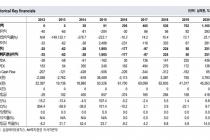

[서울=뉴시스] 류병화 기자 = 한화투자증권은 5일 삼성전자에 대해 메모리 반도체 업황 다운 사이클이 짧게 종료될 것으로 전망했다. 투자의견은 매수를 유지하고 목표주가는 11만원으로 상향 조정했다.

이순학 한화투자증권 연구원은 "메모리 다운사이클이 짧게 종료될 것으로 전망되며 그동안 주목받아왔던 투자 포인트인 파운드리와 스마트폰 사업의 체질 개선이 본격화되고 있다"면서 "균형 잡힌 포트폴리오를 감안할 때 밸류에이션 재평가가 필요하다고 판단한다"고 평가했다.

이어 "중국 시안 공장의 생산 조정은 낸드 시황 개선과 가격 상승으로 나타날 것"이라며 "올해에는 파운드리와 폴더블폰 사업도 기대해 볼만하다. 매력적인 호재가 풍부한 만큼 제2의 전성기를 예상한다"고 전했다.

그러면서 "작년 4분기 실적은 매출액 75조9000억원, 영업이익 15조2000억원으로 기존 추정치를 소폭 상회할 것"이라며 "올해 매출액 330조원, 영업이익 68조원을 전망한다"고 설명했다.

그는 "반도체 부문 예상 영업이익은 44조원으로 전년 대비 47% 성장하며 전사 실적 성장을 견인할 것"이라며 "이는 2분기부터 메모리 상승 사이클 시작, 파운드리 단가 상승, 엑시노스 판매량 증가에 기인한다"고 전망했다.

◎공감언론 뉴시스 hwahwa@newsis.com

댓글 0

추천+댓글 한마디가 작성자에게 힘이 됩니다.

권한이 없습니다.

![[빅데이터MSI]14일 오전 주식시장 심리 4단계 '보통'](/files/thumbnails/347/391/002/75x50.crop.jpg?t=1642117300)

![[빅데이터MSI]14일 오전 주식시장 심리 4단계 '보통'](/files/thumbnails/347/391/002/210x140.crop.jpg?t=1642117300)

![[뉴시스 포럼][일문일답]조성욱 "대한항공-아시아나 M&A 심사 마무리 단계"](/files/thumbnails/815/336/002/75x50.crop.jpg?t=1640225737)

![[뉴시스 포럼][일문일답]조성욱 "대한항공-아시아나 M&A 심사 마무리 단계"](/files/thumbnails/815/336/002/210x140.crop.jpg?t=1640225737)

![[신년사]노형욱 국토부 장관 "새해 46만가구 공급, 확실히 이행"](/files/thumbnails/169/356/002/75x50.crop.jpg?t=1640919745)

![[신년사]노형욱 국토부 장관 "새해 46만가구 공급, 확실히 이행"](/files/thumbnails/169/356/002/210x140.crop.jpg?t=1640919745)

![[올댓차이나] 중국 증시 하락 출발…상하이지수 0.04%↓](/files/thumbnails/459/283/002/75x50.crop.jpg?t=1637288478)

![[올댓차이나] 중국 증시 하락 출발…상하이지수 0.04%↓](/files/thumbnails/459/283/002/210x140.crop.jpg?t=1637288479)

![[올댓차이나]중국 증시 상승 마감…상하이지수 0.57%↑](/files/thumbnails/509/337/002/75x50.crop.jpg?t=1640245657)

![[올댓차이나]중국 증시 상승 마감…상하이지수 0.57%↑](/files/thumbnails/509/337/002/210x140.crop.jpg?t=1640245658)

![[속보]KB국민카드 대표 이창권, KB생명 대표 이환주](/files/thumbnails/462/318/002/75x50.crop.jpg?t=1639617398)

![[속보]KB국민카드 대표 이창권, KB생명 대표 이환주](/files/thumbnails/462/318/002/210x140.crop.jpg?t=1639617398)