- 0

- CoinNess

- 20.11.02

- 399

- 0

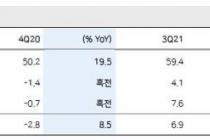

[서울=뉴시스] 김경택 기자 = 메리츠증권은 11일 클리오에 대해 작년 4분기 견조한 실적이 예상된다고 분석했다. 투자의견은 '매수'를 유지했으나 목표주가는 기존 3만1000원에서 2만3000원으로 하향 조정했다.

하누리 메리츠증권 연구원은 "클리오는 작년 4분기 매출액 600억원, 영업이익 34억원으로 전년 동기 대비 각각 19.5% 증가, 흑자전환할 전망"이라면서 "당사 화장품 커버리지 중 매출 성장률이 가장 높을 것으로 기대된다"고 말했다.

부문별로 해외에서는 일본 매출액이 103억원을 기록해 전년 동기 대비 42.9% 증가할 것으로 추정했다. 제품 추가와 채널 확장이 유기적으로 이뤄지며 고성장 기조를 이어갈 것이라는 판단이다.

하 연구원은 "중국의 예상 매출액은 전년 동기 대비 24.7% 감소한 63억원으로 작년 3분기 광군제용 도매 매출이 4분기 소매 판매로 전량 소화되지 못한 모습"이라며 "미국 매출액은 전년 동기 대비 180.0% 증가한 25억원을 기록하며, 역대 최고치를 경신할 전망"이라고 내다봤다.

국내의 경우 온라인 매출액은 113억원으로 크게 늘어날 것으로 봤다. 자사몰과 제휴몰 모두 강세를 보이는 가운데 쿠팡 매출액 또한 반등했을 것으로 봤다.

그는 "오프라인 매출액은 전년 동기 대비 10.3% 늘어난 277억원으로 예상한다"며 "주력 채널인 H&B 개선을 반영했으며 내국인 의존도가 높은 점을 감안해 면세 성장은 다소 미진하겠다"고 봤다.

◎공감언론 뉴시스 mrkt@newsis.com

댓글 0

추천+댓글 한마디가 작성자에게 힘이 됩니다.

권한이 없습니다.

![뉴딜사업, 쫓겨나는 소상공인 '젠트리피케이션'[성호건의전지적토지관점]](/files/thumbnails/288/459/75x50.crop.jpg?t=1608191736)

![뉴딜사업, 쫓겨나는 소상공인 '젠트리피케이션'[성호건의전지적토지관점]](/files/thumbnails/288/459/210x140.crop.jpg?t=1608191736)

![[게임단신] 위메이드, 대작 ‘미르4’ 앞세워 ‘지스타 2020’ 메인 스폰서 참가, 엔씨소프트, 신작 ‘트릭스터M’ 28일부터 사전 예약 시작](/files/thumbnails/243/360/75x50.crop.jpg?t=1608194895)

![[게임단신] 위메이드, 대작 ‘미르4’ 앞세워 ‘지스타 2020’ 메인 스폰서 참가, 엔씨소프트, 신작 ‘트릭스터M’ 28일부터 사전 예약 시작](/files/thumbnails/243/360/210x140.crop.jpg?t=1608194895)

![[올댓차이나] 中 증시, 코로나 확산에 보합 혼조 마감...선전 0.04%↑](/files/thumbnails/295/346/002/75x50.crop.jpg?t=1640592123)

![[올댓차이나] 中 증시, 코로나 확산에 보합 혼조 마감...선전 0.04%↑](/files/thumbnails/295/346/002/210x140.crop.jpg?t=1640592123)