- 0

- CoinNess

- 20.11.02

- 347

- 0

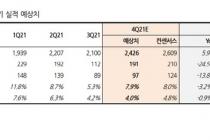

[서울=뉴시스] 이승주 기자 = 한화투자증권은 11일 대우건설에 대해 올해 이익 개선폭이 크겠지만 밸류에이션(가치평가)은 상대적으로 낮아 투자매력이 높을 것으로 봤다. 목표주가는 9700원, 투자의견은 매수를 유지했다.

송유림 한화투자증권 연구원은 "지난 4분기에는 전 부문에서 고른 매출 성장이 나타났고 해외 부문 실적에도 별다른 문제 없이 이익률도 양호했다"며 "그럼에도 영업이익이 감소할 것으로 예상되는 이유는 연결종속에 포함되는 베트남 THT법인 매출이 지난 2020년 4분기에 대규모 반영됐기 때문"이라고 말했다.

4분기 매출액은 2조4000억원, 영업이익은 1912억원이다. 각각 전년 동기대비 5.9% 증가한 반면 24.5% 감소했다. 시장 컨센서스인 영업이익 2095억원보다 8.7% 낮은 수치다.

송 연구원은 "지난해 신규 수주는 연간 목표 11조2000억원을 달성한 것으로 예상된다. 대규모 해외 수주가 부재했지만 주택을 중심으로 국내 수주 성과가 양호했던 덕분"이라며 "주택 분양 공급 물량은 약 2만8000세대로 전년 대비 줄었지만 경쟁사 중에는 근소하게 가장 많은 수준을 기록해 아쉽진 않다"고 분석했다.

그는 "지난 2020년 3분기부터 시작된 주택 매출 성장세는 올해도 지속될 것이며 이번 4분기에 해외 부문 실적 안정화까지 확인된다면 이익 전망은 더욱 탄탄해질 것"이라며 "실적 외에도 대규모 자체사업이 진행되고 주력 공종 지역에서 대규모 수주가 추진되는 점도 눈여겨볼 필요가 있다"고 말했다.

이어 "주택 분양이 지연되고 매출이 더딘 부분, 해외수주 공백 등 지난해에 아쉬웠던 부분이 올해 대부분 만회가 가능할 것 같다"며 "실적 전망이 긍정적인 부분과 안정감까지 실린다면 낮은 밸류에이션은 더 부각될 것"이라고 전망했다.

◎공감언론 뉴시스 joo47@newsis.com

댓글 0

추천+댓글 한마디가 작성자에게 힘이 됩니다.

권한이 없습니다.

![[취재석] 키코, 이해하기 어렵지만 왜곡하긴 쉽다](/files/thumbnails/208/509/75x50.crop.jpg?t=1611545917)

![[취재석] 키코, 이해하기 어렵지만 왜곡하긴 쉽다](/files/thumbnails/208/509/210x140.crop.jpg?t=1611545917)

![가볍고 부드러운 '새 신' 신고 새해 첫 걸음 [설 선물특집]](/files/thumbnails/472/517/75x50.crop.jpg?t=1612349566)

![가볍고 부드러운 '새 신' 신고 새해 첫 걸음 [설 선물특집]](/files/thumbnails/472/517/210x140.crop.jpg?t=1612349567)

![새해엔 '매일' 더 맛있고 건강하게 [설 선물특집]](/files/thumbnails/466/517/75x50.crop.jpg?t=1612349567)

![새해엔 '매일' 더 맛있고 건강하게 [설 선물특집]](/files/thumbnails/466/517/210x140.crop.jpg?t=1612349567)

![[올댓차이나] 중국 증시 하락 마감…상하이지수 0.41%↓](/files/thumbnails/442/111/002/210x140.crop.jpg?t=1636530050)